S&P "'AI칩 우위' SK하이닉스, 재무지표 단기간에 개선할 것"

[출처: 스탠더드앤드푸어스(S&P)]

[출처: 스탠더드앤드푸어스(S&P)]

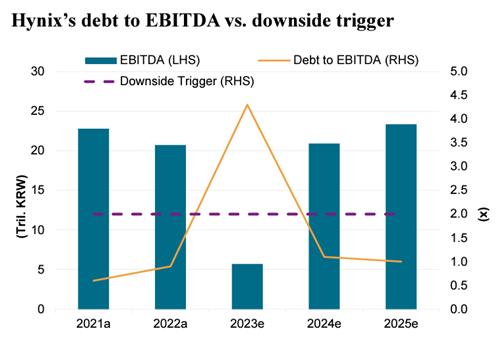

(서울=연합인포맥스) 김학성 기자 = 글로벌 신용평가사 스탠더드앤드푸어스(S&P)는 SK하이닉스가 인공지능(AI) 관련 제품에서의 상대적 우위를 바탕으로 단기간에 재무지표를 개선할 수 있을 것으로 전망했다.

S&P는 8일 온라인 세미나를 열어 SK하이닉스(BBB-/안정적)와 포스코(A-/안정적), 한화토탈에너지스(BBB/안정적) 등 최근 외화채 발행을 추진하는 국내 기업들의 신용등급 평가 근거를 설명했다.

이날 세미나에는 S&P 측에서 박준홍 상무와 제레미 김 애널리스트, 김태희 애널리스트가 자리했다.

현재 SK하이닉스는 10억달러(1조3천억원), 포스코는 5억달러(6천500억원), 한화토탈에너지스는 4억달러(5천200억원) 규모의 채권 발행을 준비하고 있다.

S&P는 SK하이닉스가 생성형 AI 칩 시장에서의 탄탄한 지위와 디램(DRAM) 사업에서의 시장 점유율 증가, 메모리 반도체 업황 회복에 힘입어 재무지표를 개선할 것이라고 내다봤다.

제레미 김 애널리스트는 "SK하이닉스는 고대역메모리(HBM)3와 관련해 제조 역량과 기술을 다 갖춘, 유일하게 의미 있는 사업자"라고 말했다.

이어 "AI 칩 시장에서 선도적 지위를 지속할 수 있느냐가 관건"이라며 "투자금을 어떻게 마련하는지 살필 것"이라고 덧붙였다.

S&P는 지난달 중순 SK하이닉스의 신용등급 전망을 기존 '부정적'에서 '안정적'으로 상향 조정했다.

당시에도 S&P는 평가 근거로 AI 반도체 수요 확대 수혜를 꼽았다.

제레미 김 애널리스트는 "HBM3 사업은 기존 디램이나 낸드플래시보다 이익률이 높은 산업이어서 올해 SK하이닉스가 수익성을 개선하는 데 도움을 줄 것"이라고 강조했다.

박 상무는 미중 갈등 지속 등 지정학적 긴장이 SK하이닉스에 미치는 영향에 대해 "주된 투자 초점을 한국에 두는 등 전반적인 한국 내 생산 비중이 커질 것"이라고 예상했다.

[출처: 스탠더드앤드푸어스(S&P)]

포스코는 원자재 가격 상승과 전반적인 철강 제품 수요 부진으로 도전적인 영업 환경에 직면했다고 진단했다.

여기에 전기차(EV) 배터리 관련 투자 확대로 올해까지 레버리지 지표가 악화하겠지만, 신용등급 하향 트리거에는 미치지 않을 것으로 전망했다.

박 상무는 "포스코그룹이 투자와 현금흐름을 얼마나 유연하게 관리하는지 살필 것"이라고 말했다.

S&P는 한화토탈에너지스의 레버리지 지표가 실적 개선과 대규모 투자의 부재로 인해 올해와 내년에 걸쳐 개선될 것으로 예측했다.

한편, 최근 태영건설의 워크아웃 신청으로 국내 크레딧 시장의 전반적인 심리는 약해졌지만, 우량 기업을 중심으로는 채권 발행이 이어지는 양극화 현상이 나타날 것으로 관측됐다.

hskim@yna.co.kr

김학성

hskim@yna.co.kr

함께 보면 도움이 되는

뉴스를 추천해요