한신평 "오리온, 레고켐바이오 인수 부담 흡수 가능"

[출처: 한국신용평가]

(서울=연합인포맥스) 김학성 기자 = 한국신용평가는 레고켐바이오사이언스의 경영권 인수를 발표한 오리온이 인수에 따른 손익과 재무부담을 충분히 흡수할 수 있다고 평가했다.

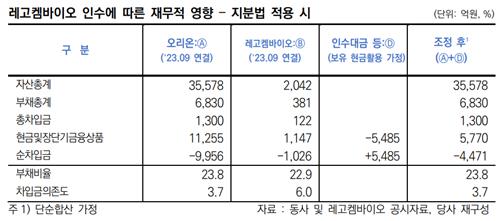

한신평은 17일 보고서를 통해 "이번 인수 규모(5천485억원)는 오리온의 순현금 보유 범위 내에 있다"며 이같이 진단했다.

오리온은 지난 15일 레고켐바이오사이언스의 신주와 구주를 총 5천485억원에 인수한다고 발표했다. 오는 3월 인수가 완료되면 오리온은 레고켐바이오의 지분 25.73%를 보유한 최대주주가 된다.

한신평은 "레고켐바이오는 오리온의 관계기업으로 분류돼 지분법이 적용될 가능성이 크다"며 "이 경우 오리온의 영업손익에는 영향을 미치지 않을 전망"이라고 설명했다.

이어 "지분법 손실로 영업 외 수지는 저하하겠으나, 연 3천억원 이상의 세전이익을 시현할 것"이라고 덧붙였다.

이번 인수가 재무안정성에 미치는 영향도 크지 않을 것이라고 예상했다.

지난 9월 말 기준 오리온의 순현금은 9천956억원으로 인수대금을 상회하기 때문이다.

한신평은 "오리온의 제과 사업 부문이 핵심 이익 창출 기반 역할을 하며 재무안정성을 지지할 것"이라고 예상했다.

레고켐바이오 인수 성과는 중장기 모니터링 요소로 꼽았다.

레고켐바이오는 2020년 이후 매출 규모를 웃도는 연구개발비 지출로 영업적자가 지속되고 있으나, 다수의 기술 수출 계약으로 성과를 내고 있다.

레고켐바이오는 향후 5년간 약 1조원의 연구개발 자금 투입 계획을 밝힌 바 있다.

한신평은 "신약 개발에서 가시적 성과가 나타날 경우 오리온의 사업 포트폴리오가 더욱 강화될 수 있지만, 대규모 투자에도 뚜렷한 성과를 내지 못해 추가적 자금 지원이 발생할 경우는 신용도에 부정적 영향을 미칠 수 있다"고 짚었다.

지난해 9월 말 연결 기준 오리온의 부채비율은 23.8%, 차입금의존도는 3.7%로 집계됐다.

한국신용평가는 오리온에 최우량 단기등급인 'A1'을 부여하고 있다.

hskim@yna.co.kr

김학성

hskim@yna.co.kr