홍콩 ELS 공포에…은행권, 닛케이 상품도 속속 판매 중단

日 증시 활황에 3년 후 홍콩 '데자뷔' 우려

조단위 손실 배상 겁나 녹인 배리어 낮춰 '관리 모드'

(서울=연합인포맥스) 이현정 이수용 기자 = 홍콩 H지수 연계 주가연계증권(ELS)의 손실이 현실화하면서 관련 상품을 대규모로 판매했던 은행권이 배상 책임에 직면할 수 있다는 우려가 나오는 가운데 주가지수 연계 상품 판매를 속속 중단하고 있다.

시중은행들이 홍콩 ELS에 이어 판매 중단에 나서고 있는 타깃은 최근 급등세를 보이고 있는 일본 닛케이225지수를 기초자산으로 하는 상품이다.

일본 증시 활황으로 최근 관련 상품이 불티나게 팔렸는데, 향후 지수가 하락할 경우 홍콩 ELS처럼 큰 손실이 발생할 수 있다는 우려에 일찌감치 '몸 사리기'에 들어간 것으로 분석된다.

◇고점 후 하락 우려…닛케이 연계 상품 판매 '신중'

29일 금융권에 따르면 신한은행은 이달부터 닛케이225지수가 포함된 주가연계신탁(Equity Linked Trust·ELT) 상품 판매를 중단했다.

신한은행 관계자는 "지난해 말부터 닛케이225지수를 기초 자산으로 하는 상품을 없앴다"면서 "지수 고점에 따른 부담이 커지면서 취급을 줄인 것"이라고 말했다.

우리은행은 닛케이225지수를 기초로 하는 ELT 상품의 녹인 배리어(손실 발생 구간)를 기존 65% 수준에서 60%까지 낮췄다.

저배리어로 관리하면서 조기상환과 만기상환을 높이는 식으로 관리 중이다.

KB국민은행도 닛케이225지수 급등세를 고려해 쿠폰 수익률을 낮췄다.

홍콩 H지수보다 변동성이 크지 않지만, 상환 리스크를 줄이는 게 우선이라는 전략으로 배리어 낮은 상품 위주로 공급하고 있다.

앞서 NH농협은행은 작년 10월부터 홍콩 H지수를 포함해 모든 ELT 상품 판매를 중단했으며, 아직 판매를 재개할 계획이 없다.

ELT는 증권사가 발행한 ELS를 편입한 은행의 신탁상품이다. 판매 주체가 증권사냐 은행이냐에 따라 관리 방식이 다를 뿐 ELS와 상품 자체는 동일하다.

만기가 3년이며 6개월마다 기초자산 가격을 평가해 조기 상환 기회를 준다.

통상 기초자산이 박스권을 유지하면 이익을 거둘 수 있지만, 원금손실 발생 기준선(녹인 배리어)을 벗어나면 대규모 손실을 볼 수 있다.

은행권이 판매할 수 있는 ELT 기초지수는 코스피, S&P500, 유로스톡스50, 닛케이225, 홍콩H 등 5개 지수다.

KB국민·신한·하나·우리 등 4대 은행이 판매한 닛케이 ELT 판매 잔액은 작년 12월 말 기준 6조4천억원이다.

같은 기간 홍콩 H지수 ELS 상품 판매(15조9천억원)의 절반 수준이지만, 최근 몇개월 사이 닛케이225지수가 급등하면서 투자 수요가 몰렸다.

예탁결제원 증권정보포털에 따르면 지난해 ELS 발행금액은 62조8천억원으로 전년(57조7천억원) 대비 8.9% 증가했다. 이 중 닛케이를 기초자산으로 하는 ELS의 발행금액은 11조1천720억원으로 전년 대비 155.7% 폭증했다.

특히 작년 11월엔 1조3천952억원어치나 발행돼 1년 전(2천75억원)보다 6배나 늘었다.

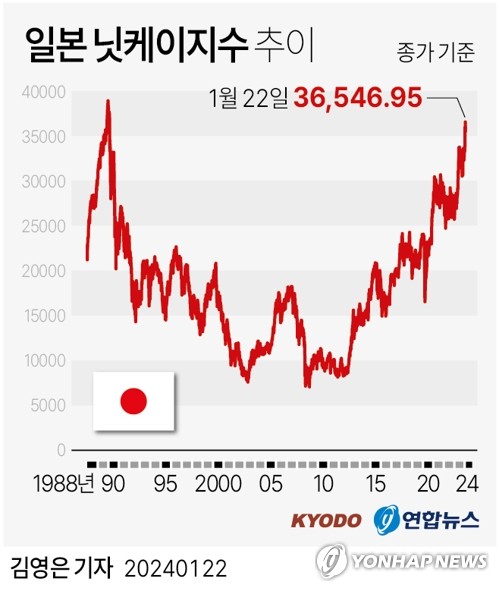

닛케이225지수는 지난 23일 기준 장중 36,984.51을 기록해 지난 1990년 2월 이후 34년 만에 최고 수준까지 오른 상태다.

◇'제2의 홍콩 사태' 날라…조단위 손실배상도 '부담'

은행들이 닛케이 연계 상품 판매 관리에 나선 것은 지수가 최고점을 찍은 상황에서 섣불리 고위험 투자 상품을 팔았다가 큰 손실을 볼 수 있다는 우려에서다.

홍콩 H지수보다 변동성이 낮다 하더라도 시장 변동성을 예측하기 어려운 불확실성이 지속하면서 일본 증시도 예외가 아닐 수 있다는 경계감이 커지는 분위기다.

고점에 다다른 만큼 향후 떨어질 일만 남았다는 전망과 함께 단기간 내 하락할 가능성도 있어 '제2의 홍콩 ELS 사태'를 걱정하는 목소리도 나오고 있다.

특히 최근 닛케이 ELS 발행량의 급증세는 지난 2018~2021년 홍콩 증시 호황에 힘입어 홍콩ELS 발행이 크게 늘었던 것과 유사하다.

홍콩 H지수가 2021년 초 1만2,000선을 돌파하는 등 상승세를 탄 시점에 홍콩 H지수 연계 ELS는 12조원 규모 물량이 발행됐다.

이후 중국 경제 둔화와 미·중 분쟁 등의 영향으로 그해 말 8,000대까지 떨어졌고 지난해 5,000대가 무너졌다.

홍콩 H지수 ELS는 대부분이 조기 상환에 실패했고 올 초 녹인 구간에 진입해 손실률이 60%에 육박, 은행권만 3천억원 넘는 원금 손실이 확정됐다.

H지수가 지금처럼 5,300선에 머무르면 올 상반기 원금 손실액은 5조~6조원대로 불어날 것으로 전망된다.

닛케이225 지수가 고점을 찍고 조정을 받거나 크게 하락하게 되면 이들 지수를 기초자산으로 한 ELS에서도 손실이 발생할 수 있다.

3년 후 제2의 홍콩 ELS 사태가 재연될 수 있다.

금융당국이 홍콩 ELS 상품과 관련해 대대적인 검사를 통해 불완전판매가 입증되면 판매사가 손실액 일부를 배상해야 하는 책임이 불가피하다.

최다 판매은행인 국민은행의 경우 배상액이 1조원대에 이를 것이란 전망도 나온다.

한 은행권 관계자는 "닛케이255는 변동성이 크지 않은 지수이지만, 홍콩H지수도 예상과 달리 움직였기 때문에 엔화 강세와 증시 하락 가능성을 염두에 두고 있다"면서 "미리미리 관리하자는 분위기"라고 전했다.

또 다른 은행 관계자도 "과거 ELT의 경우 높은 수익률에 대한 수요가 많았으나, 홍콩 H지수 사태 이후엔 상환 안정성에 초점을 맞춰 관리하고 있다"면서 "어디로 불똥이 튈지 모르니 올 들어 일단 관련한 상품 판매는 최대한 자제하라는 방침"이라고 말했다.

hjlee@yna.co.kr

이현정

hjlee@yna.co.kr

함께 보면 도움이 되는

뉴스를 추천해요