[美주식 결제일 단축] 국내 증권사 외화 수급 빠듯해진다

(서울=연합인포맥스) 노요빈 기자 = 미국 주식거래에 따른 결제일이 축소하면서 외환(FX) 스와프 시장에 변화도 불가피할 것으로 예상된다.

증권사가 외화증권 결제일 축소에 맞춰 외화를 마련하면서 초단기물 FX 스와프 거래를 통한 외환 자금 조달 수요가 늘어날 거란 전망이 나온다.

29일 서울 외환시장 참가자들은 미국 주식거래 결제 시한이 짧아지면서 증권사의 외환 관리 및 조달 부담은 기존보다 커질 것으로 예상했다.

오는 5월 29일부터 미국 주식거래 결제일은 T+2일에서 T+1일로 짧아진다.

기존에 증권사는 개인 고객이나 자기자본에 의한 미국 증권거래로 생기는 외환거래 수요 및 포지션을 현물환 시장 등에서 처리해왔다.

그동안 현물환 거래는 거래일(T) 기준 2영업일(T+2)에 결제가 발생하면서 거래 규모에 맞춰 조달하기에 용이했다. 하지만 미국 주식거래에 대금을 결제할 시한이 단축되면서 외화 조달 방법에 변화가 불가피해졌다.

먼저 FX 스와프를 통해 1영업일(T+1)에 자금 교환이 일어나는 오버나이트(ON) 거래 수요가 커질 가능성이 있다.

A증권사의 한 딜러는 "미국 주식 결제일이 T+1일로 줄어들면 국내 기관은 거의 당일 결제"라며 "트레이더가 오버나이트 거래를 할 일이 많아질 수 있다"고 말했다.

그는 "리테일 물량이 많은 증권사 위주로 영향을 받을 것"이라고 덧붙였다.

B증권사 딜러는 "결제일이 짧아지면 외화 여유 자금을 조금 더 가져갈 필요가 있다"며 "미국 당국에서도 결제 이행을 위해 유동성을 쌓으라는 의미로 알고 있다"고 말했다.

다만 스와프 시장에 오버나이트 거래가 몰리면서 시장 왜곡이 일어날 가능성도 제기된다. 초단기물인 오버나이트와 탐넥(T/N·tomorrow and next)은 자금 상황에 크게 좌우된다.

증권사의 외화 콜 시장 참여를 논의해야 한다는 의견도 제기된다. 현재는 은행만 외화 콜시장에 참가할 수 있다.

상대적으로 유동성이 적은 FX 스와프 시장이 아닌 콜 시장을 통한 자금 조달이 가능하면 시장 왜곡과 결제 실패 리스크를 줄일 수 있다는 이유에서다.

C증권사 딜러는 "아무래도 결제일이 T+1로 줄면 증권사의 외화 관리에 타이트한 부분이 생긴다"며 "스와프 거래는 원화를 함께 주고받아야 하는 번거로움이 있고, 오버나이트 가격에 왜곡도 생길 수 있다"고 말했다.

그는 "외화 자금을 결제하는 쪽에서 사고 위험성도 굉장히 높다"며 "해외처럼 증권사의 외화 콜 시장 참여를 허용할 때가 됐다"고 덧붙였다.

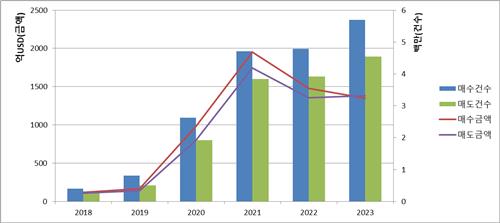

국내 개인 등 일반 투자자의 미국 주식투자는 지난 2020년부터 큰 폭으로 성장했다.

한국예탁결제원에 따르면 매수 건수와 매도 건수는 작년까지 4년째 증가했다. 작년 매수 금액은 1천351억 달러, 매도 금액은 1천380억 달러를 기록했다.

출처:한국예탁결제원

ybnoh@yna.co.kr

노요빈

ybnoh@yna.co.kr