'최대 2%' 제2금융권 대출 중도상환수수료, 실비용만 부과 개선

동일 은행서 받은 복수 대출 상환도 소비자 유리한 순서로

보험 승환계약 시 기존 부담보 경과 기간 고려

(서울=연합인포맥스) 이수용 기자 = 그간 최대 2%까지 부과됐던 제2금융권 대출 중도상환수수료가 실제 발생한 비용만 반영되도록 개선된다.

중도상환 수수료 체계가 합리적으로 변경되면서 금융소비자들은 조금 더 유리한 조건의 대출로 갈아탈 기회를 제공받게 된다.

은행 대출 상환을 위한 자동이체 순서와 보험 승환계약의 부담보 기간도 금융소비자에게 유리한 방향으로 개선된다.

금융감독원은 30일 제1차 공정금융 추진위원회를 개최해 이런 내용을 논의했다.

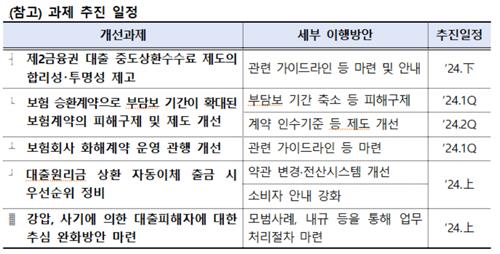

우선 금감원은 제2금융권 대출 중도상환수수료 제도를 합리적인 방향으로 개선하기로 했다.

현재 저축은행 및 상호금융, 여전사 등 제2금융권 금융사는 대출 중도 상환 시 0.5%~2% 수준의 중도상환수수료를 부과하고 있다.

다만, 모바일 대출도 영업점과 동일하게 부과하거나, 신용대출도 담보대출 수준의 수수료를 부과하는 등 수수료 산정 체계가 합리적이지 않았다.

금감원은 이런 관행이 유리한 조건으로 대출을 '갈아타기' 할 기회를 제한한다고 평가했다.

금감원은 은행권과 마찬가지로 제2금융권에 대해서 실제 발생 비용만 반영하기 위해 가이드라인을 마련한다.

이를 통해 대출 취급 채널 및 담보 여부, 금리 유형에 따른 차이를 고려해 중도 상환에 따른 금융사의 실제 비용을 명확하게 산정하기로 했다.

은행 대출에 대해서도 대출 원리금 상환을 위한 자동이체 출금 우선순위를 금융소비자에게 유리하게 정비한다.

그간 동일 은행에서 2건 이상 대출을 받은 경우 연체 일수가 많은 대출보다 연체 일이 적은 대출이 우선 이체되는 등 일관성 없이 자동이체 출금되는 경우가 있었다.

이에 금감원은 2건 이상 대출을 보유한 차주에 대해 대출 원리금 자동이체 출금 처리 순서를 금융소비자에게 유리하게 개선한다.

금감원은 보험 계약의 불합리한 점도 개선하기로 했다.

만성 질환을 보유한 유병자는 특정 질병에 대해 일정 기간 부담보(보장 제한) 조건으로 보험에 가입할 수 있는데, 동일 보험사에서 기존 계약을 해지하고 유사한 계약을 새로 체결하는 경우(승환계약) 새 계약 시점부터 부담보 기간이 재산정됐다.

금감원은 부담보 기간이 불합리하게 확대된 계약 건에 대해 부담보 기간을 축소하고, 해당 기간 보험금이 지급되지 않은 건에 대해 보험금을 지급하도록 한다.

승환계약 시에도 기존 계약의 부담보 경과 기간을 고려해 새 계약의 부담보 기간을 설정하도록 할 방침이다.

보험사와 금융소비자의 화해계약에 대해서도 금융소비자가 단순 합의로 오해하거나, 보험사가 불리한 문구를 명시하는 등 불합리한 업무 처리 사례가 다수 발생하면서 금감원은 화해계약서에 대한 가이드라인을 만들기로 했다.

강압 및 사기로 인해 대출받은 범죄 피해자에 대해서도 피해 사실이 객관적으로 확인될 경우 금융사가 이들에 대해 채권추심을 유예하도록 업무처리절차를 마련할 계획이다.

김미영 금감원 금융소비자보호처장은 "금융거래 관행을 금융소비자 눈높이에서 재검토해 공정하고 합리적인 개선 방안을 마련했다는 점에서 의미 있는 시간이었다"며 "금융소비자 권익을 침해하는 불공정한 금융 관행을 적극적으로 발굴해달라"고 당부했다.

sylee3@yna.co.kr

이수용

sylee3@yna.co.kr