美 채권시장이 연착륙 희망 꺾을 수도…'스프레드 역발상 필요'

(서울=연합인포맥스) 이재헌 기자 = 뉴욕채권시장이 미국 경제 연착륙을 깨는 역할을 할 수 있다는 분석이 제기됐다. '정크본드'까지 후한 값을 쳐준 크레디트 스프레드(금리차)가 앞으로 수년간 되돌려질 수 있기 때문이다. 지금이 아닌 미래를 보는 '역발상'을 고려해야 한다는 권고다.

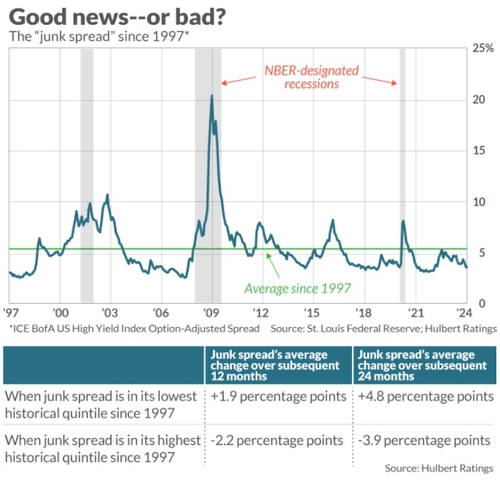

마켓워치에 기술 분석을 기고하는 헐버트 레이팅스의 마크 헐버트 대표는 5일(현지시간) 최근 뉴욕채권시장의 '정크 스프레드'가 지난 20여년간의 평균 대비 190bp가량 낮다는 부분을 주목했다. 정크 스프레드는 신용등급이 낮아 투기 등급으로 분류되는 크레디트 채권과 국채와의 금리차를 뜻한다.

일반적으로 정크 스프레드가 축소하면 신용도가 부족한 기업들의 위험은 낮고 시중에 유동성이 풍부한 것으로 해석한다. 최근 금리인하 기대로 촉발된 뉴욕채권시장의 매수세 확대와 미국 경제의 연착륙 전망을 고려하면, 현재 정크 스프레드는 합당한 측면이 있는 셈이다.

하지만, 헐버트 대표는 이러한 뉴욕채권시장의 현실이 향후 연착륙에 대한 투자자들의 희망을 꺾을 수 있다고 주장했다. 평균을 벗어난 지표는 언젠가 회귀한다는 시나리오를 유념하라는 것이다. 모든 사람이 똑같이 생각했을 때 결론이 뒤집어지는 '역발상'이 필요하다고 조언했다.

그는 정크 스프레드가 하위 20% 구간에 있을 때 향후 1~2년간 190~480bp 확대할 수 있다는 통계를 설명했다. 이는 기업들을 포함한 경제에 영향을 주고, 다시 스프레드를 키우는 구조를 만든다. 경기 침체 가능성이 동반 상승한다.

헐버트 대표는 "이 지표를 보면 경기 침체가 앞으로 몇 달 안에 시작되진 않을 것으로 위안 삼을 수는 있지만, 침체 위험이 사라지지 않는다는 얘기도 된다"며 "다른 분석 수단들의 전망 시계는 1~3개월 정도인 반면, 정크 스프레드는 1~3년 기간을 설명하기에 의미가 있다"고 말했다.

그러면서 "물론 경기 침체가 발생한다는 보장은 없지만, 시장이 연착륙을 맞이하는 시점에 침체가 시작된다는 것은 역발상 이론과 전적으로 일치한다"며 "투자자들의 심리를 평가할 때 정크 스프레드를 고려해야 할 것"이라고 강조했다.

jhlee2@yna.co.kr

이재헌

jhlee2@yna.co.kr

함께 보면 도움이 되는

뉴스를 추천해요