한기평, 한신공영 등급전망 '부정적' 하향…"재무부담 확대"

[출처: 연합뉴스 자료사진]

(서울=연합인포맥스) 김학성 기자 = 한국기업평가는 한신공영(BBB)의 신용등급 전망을 기존 '안정적'에서 '부정적'으로 하향 조정한다고 8일 밝혔다.

한기평은 한신공영이 외형 성장에도 불구하고 수익성 하락으로 재무 부담이 커졌다고 지적했다.

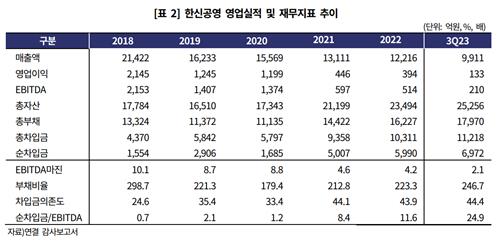

한신공영의 지난해 9월 말 연결 기준 누적 매출은 전년 동기 대비 12% 증가한 9천911억원이었다.

한기평은 "지난해 준공 현장 정산이익 반영에 따른 기저효과와 원가 및 인건비 부담 증가로 매출원가율이 상승했다"며 "영업이익률은 1.3%로 전년 동기 대비 1.2%포인트(p) 하락했다"고 설명했다.

이런 가운데 운전자본 부담 확대와 착공 현장 증가로 영업부채가 증가해 재무 부담이 커졌다고 덧붙였다.

한신공영의 지난해 9월 말 기준 부채비율은 246.7%, 차입금의존도는 44.4%였다.

한기평은 또 분양 경기 저하와 물가 상승을 감안할 때 큰 폭의 수익성 개선은 어려울 것이라고 내다봤다.

한기평은 "(사업장) 상당수가 분양 경기가 상대적으로 양호한 수도권에 있으나, 부동산 경기 위축으로 공격적인 분양가 책정을 통한 수익성 개선은 쉽지 않을 것"이라며 "재무 부담 통제 여부가 중요하다"고 말했다.

PF 우발채무 리스크는 크지 않지만, 유동성에 대한 모니터링은 필요하다고 짚었다.

한신공영의 지난해 말 기준 PF 관련 차입금은 3천189억원 수준으로, 9월 말 자기자본 대비 절반 이하다.

한기평은 "PF 우발채무 등과 관련한 단기 유동성 리스크는 낮은 수준이나 조달 환경에 따른 리스크가 높은 상황인 만큼 유동성 대응 현황을 지속해 모니터링할 예정"이라고 밝혔다.

한편, 한국신용평가는 한신공영의 신용등급을 'BBB-(안정적)'로 평가하고 있다.

지난해 6월 기존 'BBB'에서 한 단계 하향 조정했다.

[출처: 한국기업평가]

hskim@yna.co.kr

김학성

hskim@yna.co.kr