금투세 폐지 추진 속 배당소득 추가 여부 두고도 갑론을박

(서울=연합인포맥스) 한종화 기자 = 정부와 여당이 금융투자소득세 폐지를 공약으로 내세우고 법안까지 발의한 가운데, 전문가들 사이에서도 갑론을박이 벌어지고 있다.

일각에서는 '코리아 디스카운트'를 해결하기 위해서라면 금투세의 범위에 배당소득을 포함해야 한다는 주장을 제기하고 있다.

배당소득에 대한 과중한 세금을 놔두고는 코리아 디스카운트를 해소할 수 없다는 얘기다.

반면 양도소득세만 금투세로 바꾸는 것이 맞는 방향이라며 배당소득은 이자소득과 함께 묶여야 한다는 입장을 주장하는 전문가도 있다.

양도소득세만을 포함하는 현재 내용대로 금투세가 도입되면 주식시장에 악재라는 주장은 주식으로 인한 소득은 보유에서 나오는 배당소득과 주식을 처분할 때 발생하는 자본소득으로 나뉘는데, 우리나라의 금투세는 배당소득을 제외하고 자본이득에 부과하는 양도소득세만을 금투세로 바뀐 점을 문제 삼는다.

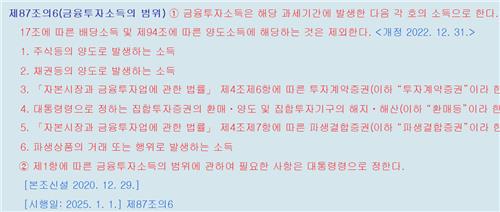

실제로 2025년 1월 시행 예정인 소득세법 제87조의6에 따르면 금융투자소득의 범위는 '주식 등의 양도로 발생하는 소득' 등이며 배당 소득은 제외하고 있다.

국가법령정보센터

채상욱 부동산심부름센터 센터장은 14일 "양도소득세만 포함하는 현행 방식으로 금투세가 도입되면 주식시장은 초토화될 것"이라며 "주가가 상승하지도 않는 현재 시스템에 양도세까지 내라는 것이기 때문"이라고 말했다.

현행 양도소득세의 대상은 상장 주식 보유액이 종목당 50억원 이상인 대주주라 대부분의 소액 투자자는 세금을 내지 않는다.

그런데 금투세가 도입되면 양도차익이 연 5천만원을 넘을 경우 대주주·소액주주 기준에 관계 없이 20% 세율로 세금을 부과받는다.

정부가 금투세를 폐지해 코리아 디스카운트를 해소하자는 주장을 펴는 배경이다.

채 센터장은 배당소득을 금투세의 범위에 포함해야 코리아 디스카운트를 해소할 수 있다고 강조했다.

배당소득세를 금투세에 넣어 양도소득세와 균형을 맞추면서 세율을 낮추자는 주장이다.

그는 "현행 배당 세율은 종합소득으로 대주주 기준 49.5%에 달한다"며 "금투세로 과세하는 해외는 20%보다 낮은 수준"이라고 설명했다.

반면 금투세는 원래 주식 양도소득세로서, 배당소득은 따로 과세하는 것이 맞다는 반론도 제기된다.

홍기용 인천대 경영학부 교수는 "외국에서도 배당을 합쳐서 하는 경우는 많지 않다"며 "금투세는 주식 양도소득세"라고 설명했다.

홍 교수는 "배당 소득의 성격은 이자 소득과 큰 차이가 없어서 같이 묶은 것"이라며 "그런 면에서 배당은 (양도소득이 아닌) 일반금융소득으로 보고 있는 것"이라고 말했다.

금투세 도입 자체에 대해서는 대만 사례 등을 참고할 때 시기상조라는 의견이 나온다.

홍 교수는 "대만도 1988년도에 금투세를 도입했다가 주가가 40% 내려앉은 적이 있다"며 "정부도 그래서 금투세 폐지 쪽으로 방향을 잡겠다고 하는 것"이라고 설명했다.

그는 다만 "장기적으로는 양도소득에 과세는 해야 한다"며 "원칙적으로 소득에 대해 세금을 내는 것이 가야 할 방향"이라고 덧붙였다.

정치권의 한 관계자는 "금투세로 거액 투자자들이 한국 시장에 투자하지 않게 되면 결국 소액 주주들도 손해를 본다"며 "소액 투자자들도 자신들이 세금을 내야하기 때문에 반대하는 것은 아니다"라고 말했다.

jhhan@yna.co.kr

한종화

jhhan@yna.co.kr