도이체 "AI 기술 대중화해도 밸류에이션 너무 높다"

"휴대폰 대중화에도 통신주 버블 당시 정점 못 가는 것과 같아"

"통신업과 차별화되는 부분도 분명"

[출처: 도이체방크, WSJ]

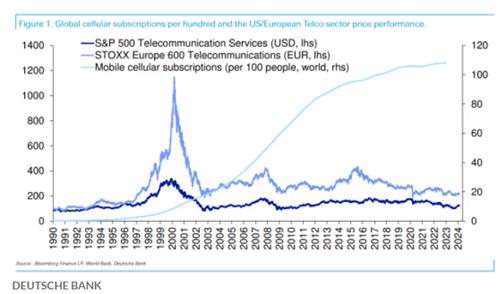

(서울=연합인포맥스) 강수지 기자 = 휴대전화 보급률이 닷컴 버블 당시 시장의 장밋빛 전망을 뛰어넘었음에도 통신주의 주가가 버블 시대 정점으로 돌아가지 못하고 있다는 사실을 생각해봐야 한다는 진단이 나왔다.

21일(현지시간) 마켓워치에 따르면 도이체방크의 짐 라이더 애널리스트는 "인공지능(AI) 붐이 금융시장을 강타하는 지금, 과거 1990년대 말 통신 버블의 교훈을 잊지 말아야 한다"며 "AI 기술의 광범위한 채택만으로는 소위 매그니피센트 7 등 대형 기술주가 누리는 높은 밸류에이션을 정당화하기 충분하지 않다"고 꼬집었다.

그는 "궁극적으로 이 기술이 대중화할지, 즉 모든 미국 기업이 쉽게 구현할 수 있는 상품으로 변할지 여부가 장기적으로 밸류에이션에 더 큰 영향을 미칠 수 있다"고 말했다.

그는 주식시장은 변덕스러울 수 있으며, 장기적으로 신기술 선구자에게 항상 보상을 주는 것은 아니라고도 전했다.

라이더는 "만약 지금이 1997년이고 2024년까지 세계적으로 약 80억 건의 계약이 체결될 것을 알았다면, 통신주 가치가 계속 오를 것이라고 생각하겠느냐"며 "뒤늦게 생각해보면 모바일 가입자의 가치는 단순히 이용자 수 증가가 아니라 '다른 곳'에서 발생했기 때문에 통신주가 계속 오른다고 생각하지 않을 것"이라고 말했다.

그가 말한 다른 곳은 모바일 인터넷과 클라우드를 개척한 회사가 포함되며 여기에는 오늘날의 매그니피센트7에 속하는 알파벳(NAS:GOOGL)과 아마존(NAS:AMZN), 애플(NAS:AAPL), 메타플랫폼스(NAS:META) 등 여러 회사가 포함된다.

투자자들은 1990년대 후반 이후 통신 서비스 산업의 수익 마진을 제한할 강력한 규제를 예상하지 못했다.

AI 붐에 회의적인 사람들은 매그니피센트 7 주식의 운명도 비슷할 것으로 내다본다. 이들은 AI가 결국 증기기관이나 전기와 같은 '범용 기술'이 될 것이라고 예상한다.

다만, 라이더는 "확실히 오늘날 AI 기업들은 1990년대 후반의 통신 기업들과 차별화되는 몇 가지 요인이 있다"며 "통신기업들에 비해 AI 기업들은 대차대조표가 훨씬 더 튼튼하며 자본 지출 및 기타 비용의 증가는 매출과 잉여 현금 흐름과 함께 증가했다"고 말했다.

그는 "특히 이들 제품은 더 강력한 브랜드 아이덴티티와 가치를 지니며, 사용자를 각자의 생태계에 고정하는 강력한 네트워크 효과의 이점을 누리고 있다"고 설명했다.

또한 일부 겹치는 부분도 있지만 AI 비즈니스에 관한 한 서로 직접적으로 경쟁하지 않는다고도 말했다.

1996년 이후 통신 서비스 분야에는 많은 변화가 있었다. 현재 이 분야에는 버라이존 커뮤니케이션스(NYS:VZ)와 AT&T(NYS:T), T-모바일(NAS:TMUS) 등 단 세 개의 회사만 포함된다. 이들 회사의 버블 시절에 비해 낮은 밸류에이션을 받고 있다.

한편, 매체는 소수의 기업만이 AI 붐의 혜택을 받았다는 개념은 오해의 소지가 있다고 전한다.

비스포크 인베스트먼트 그룹에 따르면 챗GPT의 첫 버전이 공개된 2022년 11월 말 이후 스탠더드앤드푸어스(S&P) 500에 속한 67개의 AI 관련 주식은 평균 45.3% 상승했다.

sskang@yna.co.kr

강수지

sskang@yna.co.kr

함께 보면 도움이 되는

뉴스를 추천해요