한은 "금리상승에 3040 유주택자 직격…소비둔화 확대"

'가계별 금리익스포저를 감안한 금리상승의 소비영향'

영끌족 소비둔화, 자산가 소비증가 압도…전체 소비감소

(서울=연합인포맥스) 김정현 기자 = 고물가·고금리 영향에 이른바 '영끌족'들이 소비를 크게 줄이며 전체 민간소비 부진을 확대했다는 한국은행의 연구 보고서가 나왔다. '3040' 유주택자들이 이자 부담에 허리띠를 졸라맨 규모가 고령층 자산가의 소비확대를 압도했다는 것이다.

25일 정동재 한은 조사국 거시분석팀 과장 등은 '가계별 금리익스포저를 감안한 금리상승의 소비 영향 점검'을 주제로 한 '경제전망 핵심이슈' 보고서를 통해 "30~40대, 소득 중상위층, 소비 상위층 비중인 높은 '금리상승 손해층'의 소비가 크게 위축된 것으로 나타났다"고 밝혔다.

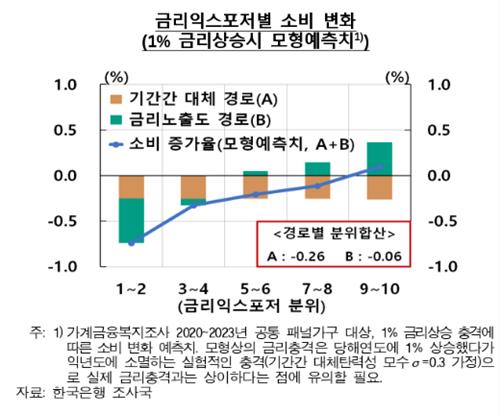

보고서는 먼저 금리상승에 따라 저축을 늘리고 현재 소비를 줄이는 이른바 '기간간 대체효과'로 인해 민간소비가 제약됐다고 지적했다. 실제 지난해 초부터 예금 등 가계의 이자부자산이 크게 늘어난 점 등을 감안하면 기간간 대체효과가 나타나고 있는 것으로 평가된다.

한국은행

◇ 저축 적은 유주택자, 소비 감소 효과

기간간 대체 경로 외에도 보고서는 금리익스포저를 주목했다. 기간간 대체경로가 모든 가계에 동일한 방향(현재소비 제약)으로 영향을 미치는 것과 달리 금리익스포저 효과는 가계마다 다르게 나타났다.

금리익스포저는 금리상승에 따른 재무적 이익을 보는 가계(+금리익스포저·금리상승 이득층)와 손해를 보는 가계(-금리익스포저·금리상승 손해층)가 뚜렷하게 구분됐다.

금리익스포저에 따라 10분위로 나눠보면 1분위로 갈수록 음(-)의 금리익스포저가 커 금리상승시 손해를 보고 10분위로 갈수록 이득을 보는 것으로 나타났다.

흥미로운 것은 손해층과 이득층의 자산 구성이다. 손해층은 부동산 등 비유동성 자산이 많고 현금·저축 등 유동성 자산은 적은 모습이 나타났다. 반면 이득층은 비유동성 자산과 유동성 자산이 모두 많았다. 중립층은 자산 자체가 적은 취약층으로 분석된다.

특히 금리가 상승할수록 손해층이 소비를 줄이는 규모가 급격하게 거쳐 이익층이 소비를 늘리는 정도를 압도하는 것으로 나타났다. 즉 손해층과 이익층의 소비변동을 모두 고려하면 결과적으로 소비가 줄어드는 효과가 나타난다. 이 규모는 기간간 대체효과의 20% 이상으로 분석됐다.

한국은행

◇ 영끌족 소비둔화, 자산가 소비증가 압도

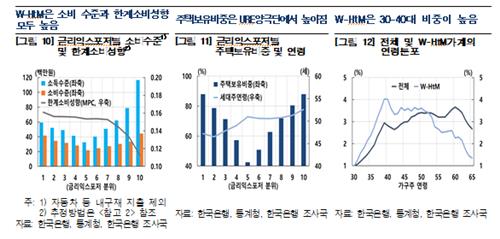

손해층의 특징을 살펴보면 연령별로는 30~40대 비중이 높고 소득은 중상층(소득 4~7분위), 소비는 상위층(소비 6~10분위)에 집중돼 있었다. 주택보유비중, 수도권 거주비중, 부채가 높은 수준을 보였으며 부동산담보대출 비중 역시 컸다. 종합하면 주택구매를 위해 부채를 크게 일으킨 영끌족이 다수 포함됐을 것으로 추정된다.

이득층은 고령층 비중이 높았으며 주택보유비중 및 소비수준에는 큰 차이가 없었다. 금리상승에 따른 긍정적 영향은 크지만 한계소비성향이 낮아 동 영향이 소비로 이어지는 정도가 제한적일 것으로 보인다. 자산이 많은 고령층도 기대수명 증가 등으로 소비수준을 크게 확대하지 않는다는 추정이 가능하다.

결국 이번 금리상승기 젊은 영끌족들의 소비둔화가 고령층 자산가들의 소비증가를 압도했을 것이라는 결과가 도출된다.

한국은행

정 과장은 "소비활동이 왕성한 경제주체의 부채 확대는 가계의 금리리스크 노출도를 높여 장기적으로 소비여력을 제한하면서 내수부문의 역동성을 약화시킬 수 있다"며 "금리가 낮아질 경우 가계부채가 재차 크게 확대되지 않도록 정책적 노력을 해야 한다"고 강조했다.

jhkim7@yna.co.kr

김정현

jhkim7@yna.co.kr