"저축은행 연체율 상승, 신규대출 위축 우려…연체채권 상·매각 필요"

(서울=연합인포맥스) 윤슬기 기자 = 2022년 하반기 이후 저축은행의 연체율이 큰 폭으로 상승하면서 신규대출을 위축시킬 우려가 있어 연체채권 상·매각을 통한 연체율 관리가 필요하다는 지적이 나왔다.

한국금융연구원 박준태 연구위원은 3일 '저축은행 연체율 관리 현황 및 시사점'이란 보고서에서 이같이 밝혔다.

보고서에 따르면 2022년 12월 말 대비 2023년 6월 저축은행의 총 대출은 115조원에서 109조3천억원으로 4.9% 감소했다.

가계대출은 3천억원(0.8%) 감소하고, 기업대출은 5조4천억원(7.6%) 감소했다.

'저축은행 여신의 연체율 상승'으로 인해 신규대출이 축소됐다고 박 연구위원은 지적했다.

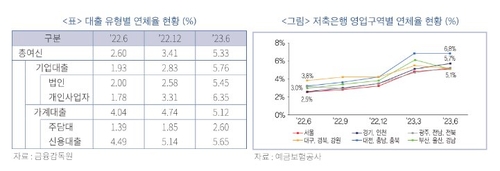

실제로 지난해 6월 말 저축은행의 연체율은 전년동기 대비 2.73%포인트(p) 상승했다. 가계대출 연체율은 1.08%p 소폭 상승한 반면, 기업대출 연체율은 3.84%p 올랐다.

지난해 6월 말 기준 저축은행 총대출 109조3천억원 중 기업대출이 65조1천억원(59.6%)으로 가계대출 39조9천억원(36.5%)보다 더 큰 비중을 차지하고 있음을 고려할 때 총여신의 연체율 상승은 기업대출 연체율 상승에 주로 기인했다고 박 연구위원은 지적했다.

또 같은 기간 지방 소재 저축은행의 연체율도 서울 소재 저축은행의 연체율보다 높은 수준을 보였는데, 이는 인구와 산업구조 변화에 따라 지방경제가 상대적으로 부진한 결과라고 분석했다.

이에 저축은행의 높아지는 연체율은 신규대출을 위축시킬 우려가 있어 연체채권의 상·매각 등을 통한 연체율 관리의 필요성이 있다고 박 연구위원은 지적했다.

그는 "최근 정부는 저축은행의 연체채권 매각채널을 확대하고 취약차주의 채무재조정 시 대상 채권 건전성 분류와 관련한 기준을 확립하는 방안을 발표했는데 이는 취약차주에 대한 포용적 금융을 제공하고 저축은행 연체율 관리에 도움을 줄 수 있을 것"이라고 밝혔다.

그러면서 향후 취약차주에 대한 채무조정 활성화를 위한 노력과 함께 궁극적으로 취약차주의 경제적 자립을 돕기 위한 지원도 강화해야 한다고 강조했다.

박 연구위원은 "취약차주에 자금의 사용 용도에 맞는 정책서민금융상품을 안내하고 신용관리와 성실상환에 관한 교육을 강화해야 한다"며 "이 과정에서 저축은행이 정책서민금융상품을 취급하는 것을 꺼리는 것을 방지하기 위해 취급 시 영업구역 내 신용공여의무비율을 추가로 인정하거나 취급실적을 경영성과에 반영하는 등 경영상의 인센티브를 제공하는 방법도 고려할 수 있다"고 했다.

sgyoon@yna.co.kr

윤슬기

sgyoon@yna.co.kr