삼성운용 "美, 6월부터 완만한 금리 인하"

"한·미 장기국채 및 미국 대형주 포트폴리오 추천"

(서울=연합인포맥스) 정필중 기자 = 삼성자산운용 투자리서치센터는 오는 6월 미국이 금리 인하에 나설 수 있다는 전망을 내놓았다.

완만한 금리 인하가 예상되는 가운데, 한국과 미국의 장기국채와 미국 대형주 중심으로 포트폴리오를 꾸릴 것을 조언했다.

삼성운용 투자리서치센터는 4일 '금리인하 사이클과 자산시장' 자료를 발표하면서 미국 연방준비제도(Fed·연준)가 오는 6월 첫 금리 인하를 실시하고, 분기당 25bp씩 완만하게 인하할 것으로 내다봤다.

현재 미국 경제는 양호한 흐름을 이어가고 있고, 4월경 연준이 참조하는 근원소비자지출 물가(PCE)가 2% 초·중반대에 진입해 오는 6월이면 보험적 인하가 단행될 수 있는 여건이 마련된다는 설명이다.

지난 1990년 이후 총 5차례 미국 금리 인하 사이클을 분석한 결과, 첫 인하 전까지 미국 및 한국 장기국채와 미국 대형주식을 중심으로 포트폴리오를 구성하는 것이 필요하다고 조언했다.

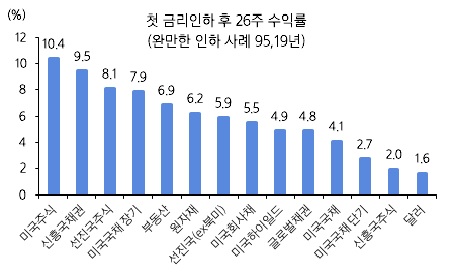

실제 25bp씩 완만한 인하가 이뤄진 1995년과 2019년 하반기의 경우 미국 주식 중심의 주가 강세와 채권 가격 강세(금리 하락)가 동시에 나타났다. 경기가 연착륙하는 가운데, 완만한 흐름으로 금리 인하가 진행되면서 금융시장에 긍정적으로 작용했다는 분석이다.

이와 달리 금리 인하 속도가 50bp 이상으로 급격히 높아질 경우, 경기 침체에 대응하기 위한 금리 조정으로 해석될 수 있어 주식과 채권은 차별화된 모습을 보일 수 있다.

지난 1990년, 2001년, 2007년, 2020년의 경우 경기 침체 우려로 금리 인하 폭과 속도가 상대적으로 급격하게 진행되면서 주식은 큰 폭으로 하락한 반면, 채권은 안전자산 선호로 가격이 크게 올랐다. 실제 4번의 사례에서 급격한 인하 이후 경기 침체가 발생했다.

눈여겨볼 부분은 주식 내에서도 미국 경기 흐름을 고려한 인하 속도 전망에 따라 주가가 차별화됐다는 점이다.

지금처럼 미국 경기가 양호한 상황, 즉 완만한 인하가 예상될 경우 미국 등 선진국 중심으로 주가 차별화가 나타났다. 반면, 미국 경기 둔화로 인하 속도가 가파를 것이라는 관측에 무게가 실리면 신흥국 주식의 강세 현상이 뚜렷했다.

오승훈 삼성운용 투자리서치센터장은 "금리인하 사이클에서 주목할 것은 인하 속도"라면서 "완만한 인하를 가정한 투자전략을 수립하고, 인하 속도가 변할 경우 대응할 수 있는 포트폴리오를 미리 준비하는 것이 필요하다"고 말했다.

출처: 삼성자산운용

joongjp@yna.co.kr

정필중

joongjp@yna.co.kr

함께 보면 도움이 되는

뉴스를 추천해요