美 커브 활용한 새로운 경기 침체 전망…"6월부터 시작"

(서울=연합인포맥스) 권용욱 기자·이석훈 연구원 = 미국 채권시장의 장단기 수익률 격차(커브)를 활용해 미국 경기 침체 확률을 추산할 때 오는 6월부터 경기 침체가 시작될 것이란 관측이 제기됐다.

7일 연합인포맥스가 뉴욕 연방준비은행(연은)이 채권 커브를 활용한 경기 침체 확률을 계산하는 방식에 추가적인 머신러닝 분석을 보완한 결과, 이 같은 결론이 나왔다.

채권 커브는 미국 경기 침체를 예측하거나 확률을 계산하는 방식 가운데 가장 널리 알려진 지표다.

장기 평균 경제 성장률 또는 인플레이션을 대변하는 장기 금리가 하락해 장단기 금리 차이가 역전되면 경기 침체 가능성이 커진다는 게 채권 커브를 활용한 경기 침체 분석 이론이다.

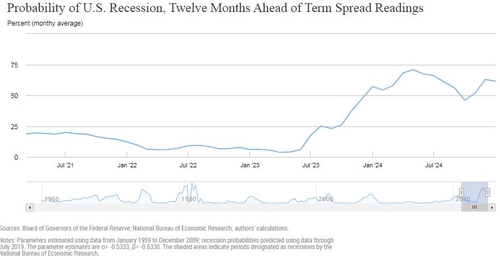

뉴욕 연은은 미국 국채 10년물과 3개월물의 수익률 격차를 활용해 12개월 선행 미국 경기 침체 확률을 공표하고 있다. 이에 따르면 작년 12월부터 미국 경기 침체 확률이 50%를 넘어섰고, 올해 4월의 침체 확률은 70%를 웃돈다.

뉴욕 연방준비은행

현재 미국의 주요 경제 지표에 따르면 현재 미국 경기는 견조한 편이다.

미국 노동부에 따르면 올해 1월 비농업 부문 고용이 전월보다 35만3천명 증가한 것으로 집계됐다. 이는 월스트리트저널(WSJ)이 집계한 전문가들의 예상치 18만5천명 증가를 두 배 가까이 웃도는 수치다.

소위 '괴물급' 고용 지표가 발표되며 금융시장이 출렁였다.

미국 물가는 쉽게 떨어지지 않고 있다.

지난 1월 소비자물가지수(CPI)는 전년동월대비 3.1% 상승해 2.9%를 전망한 시장 예상을 상회했고, 근원 CPI는 3.9% 올라 예상치(3.7%)를 웃돌았다.

이런 상황을 고려할 때 뉴욕 연은이 공표하는 경기 침체 확률은 현실성이 다소 떨어진다.

연합인포맥스는 채권 커브를 단일 변수로 침체 확률을 구하는 것에서 벗어나 미국 경기 선행지수를 추가 변수로 두고 머신러닝으로 침체 확률을 재추산했다. 선행지수는 경제협력개발기구(OECD)와 컨퍼런스보드 지표를 활용했다.

머신러닝 분석 기법으로는 랜덤 포레스트라는 방식이 사용됐다.

랜덤 포레스트 방식으로 경기 침체 확률을 계산하면 지난 1960년대부터 실제 경기 침체 기간을 예측하는 정확도가 95%에 육박하는 것으로 나타났다.

새로운 분석에 따르면 미국 경기 침체 확률이 50%를 넘어서는 시점은 올해 6월(59%)로, 연말까지 50~60%대의 침체 확률을 꾸준히 유지하는 것으로 조사됐다.

작년 12월부터 미국 경기 침체를 예상한 뉴욕 연은의 분석 방식과 달리 새로운 분석은 오는 6월을 경기 침체 시작 시기로 본 셈이다.

랜덤 포레스트 방식의 경기 침체 확률 정확도가 95%에 육박하는 만큼, 경기 침체 시기에 맞춰 기계적으로 미국 국채를 매매한다면 일정 수준 이상의 수익을 낼 수도 있다.

침체 기간에 미국 장기 국채 금리가 하락한다는 것을 활용한다는 뜻이다.

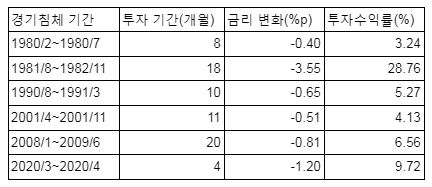

과거 경기 침체 기간마다 침체 3개월 전에 미국 10년물 국채를 매수하고 경기 침체 마지막 달에 매도한다고 가정하고, 미국 10년물 수정 듀레이션은 8.1년으로 설정했다.

이런 경우 지난 1980년대 이후로 채권 가격 변동에 따른 자본차익으로만 월평균 0.81%의 수익을 얻을 수 있는 것으로 나타났다.

ywkwon@yna.co.kr

권용욱

ywkwon@yna.co.kr

함께 보면 도움이 되는

뉴스를 추천해요