"美 증시, VIX 낮을 때 변동성 대비 수익률 더 높아"

(서울=연합인포맥스) 홍예나 기자 = 낮은 시카고옵션거래소(CBOE) 변동성 지수(VIX)가 과도한 강세론이 나타나고 있다는 신호라는 기존의 관측과 달리 실제로 이는 단기적 상승장 신호라는 주장이 나왔다.

29일(현지시간) 마켓워치는 VIX가 높을 때 증시가 좋은 성과를 내는 경우가 많다고 믿는 기존 반대론자들의 말이 완전히 틀린 것은 아니나 앨런 모레이라 로체스터 대학교 교수와 타일러 뮤어 UCLA 교수의 연구 결과에 따르면 VIX가 낮을 때 변동성 대비 수익률이 더 높은 것으로 나타났다고 설명했다. 매체는 반대론자들은 VIX가 높을 때에는 시장의 변동성도 극도로 커서 변동성 대비 수익률이 낮다는 점을 잘 인식하지 못한다고 덧붙였다.

모레이라와 뮤어 교수의 연구는 VIX가 낮을 때 증시가 위험 대비 강세를 보인다는 점을 이용해 시장 타이밍 모델을 고안했다.

연구의 주된 내용은 VIX가 하락할 때 주식 노출 비중을 늘리라는 것이다.

특정 월의 알맞은 주식 노출 수준을 계산하려면 VIX 중간 수준에 해당하는 목표 주식 비중을 택하고 목표 비중에 직전 월의 VIX 종가 수준에 대한 VIX 기준선의 비율을 곱하면 된다.

예컨대 주식 할당량 목표치가 60%이고 그간 VIX의 중간값인 17.69를 베이스라인으로 생각한다면, 3월 말 기준 VIX가 13.01을 기록했으므로 4월 주식 노출 수준은 17.69를 13.01로 나눈 것의 60%인 81.6%가 되는 것이다.

실제로 지난 12월 VIX는 12.07을 기록하며 2019년 이후 가장 낮은 수준을 기록했으나 월셔5000 주가 지수를 기준으로 지난 12월 이후 미국 증시는 13.3% 상승했다. 최근 VIX는 지난 12월보다 약간 올랐으나 여전히 지난 28일 기준 지수는 1990년 이후 82%의 지표보다 낮은 수준을 보였다.

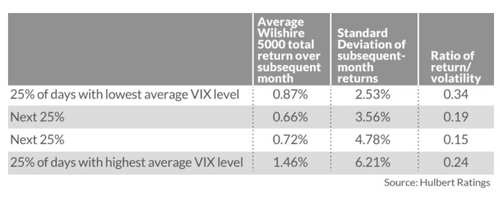

배런스도 1990년 이후 미국 증시에서 VIX가 가장 낮았던 날의 25%의 평균 수익률은 VIX가 보다 높았던 날의 평균 수익률보다 낮았으나 변동성 대비 수익률 측면에서는 가장 앞선다고 분석했다.

ynhong@yna.co.kr

홍예나

ynhong@yna.co.kr