[노현우의 채권분석] 다섯 번 인하를 가능케 하는 힘

(서울=연합인포맥스) 1일 서울 채권시장은 미국 개인소비지출(PCE) 지표와 제롬 파월 연방준비제도(Fed·연준) 의장 발언을 소화하며 움직일 것으로 보인다.

미국 금융시장이 성금요일을 맞아 휴장한 영향에 두 재료는 아시아장에서 최초로 평가받는다.

디스인플레의 '큰 그림'을 인정했던 파월 의장이 이번에도 만족을 표한 점을 고려하면 미국 국채 금리는 중단기 중심으로 강세가 나타날 수 있다.

다만 국내는 국고 30년 입찰을 앞둔 영향에 이를 온전히 반영하기 어려울 것으로 보인다. 규모(3조6천억 원)가 큰 데다 듀레이션이 커 일시적 수급 영향은 불가피하다.

◇ "외국인이 달라졌어요"…장기 입찰시 매수 움직임

최근 달라진 외국인의 투자 행보가 이어질지가 관건이다. 외국인들은 국내 장기물 입찰에 맞춰 10년 국채선물을 대거 사들였다.

외국인은 30년물 입찰이 있던 지난달 4일 10년 국채선물을 무려 1만5천908계약 사들였다. 대규모 델타가 풀렸지만, 외국인 매수에 당일 30년 금리는 되려 1.3bp 내렸다.

국고 10년 입찰 당일(3월 18일)도 분위기는 비슷했다. 외국인은 10년 국채선물을 약 3천200계약 사들였다. 국고 10년 금리는 2.5bp 오르는 데 그쳤다. 전 거래일 미국 국채 금리가 오른 데다 10년 입찰까지 있었던 점을 고려하면 선방한 결과다.

입찰 당일 국내 기관이 물량을 소화하느라 헤지 물량이 쏟아지는 점을 고려하면 외국인 투자자들에겐 싸게 살 기회가 될 수 있다.

이러한 움직임이 이날 지속할지 주시할 필요가 있다. 인플레 지표와 파월 의장 발언에 시장 참가자가 안도한 점을 고려하면 입찰에도 크게 밀리지는 않을 것으로 보인다.

◇ 고용 지표 두고 엇갈리는 전망…'부드러워질 것 vs 재가속'

주중 가장 주목할 재료는 미국 고용지표다.

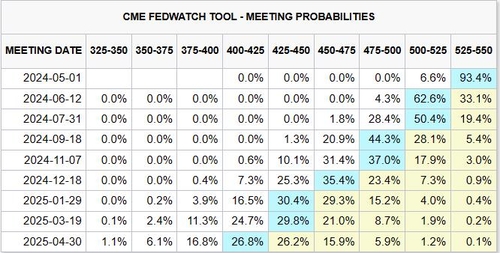

인플레의 상방 압력이 약세론자들의 대표하는 논리라면 고용시장의 둔화 기대는 강세론을 뒷받침하는 논거다. 씨티는 고용둔화 전망을 토대로 올해 다섯 번 인하가 이뤄질 것이란 전망을 제기했다. 시장과 연준에 형성된 3회 인하보다 앞서가는 전망이다.

제롬 파월 연준 의장은 지난달 29일 샌프란시스코 연방준비은행이 주최한 대담에서 노동시장이 예상치 못한 약한 모습을 보이면 정책 대응을 할 수 있다고 언급했다. FOMC에 이어 비슷한 기조를 재확인한 셈이다.

이번 주 고용 지표를 두고선 시장 의견이 엇갈린다.

대체로 고용시장의 둔화세를 찾으려는 기대가 크다. 시장 컨센서스는 21만6천명 수준에 형성돼 있다. 지난달(27만5천명)보다 둔화할 것이란 전망이다. 씨티는 15만명 수준을 예상했다.

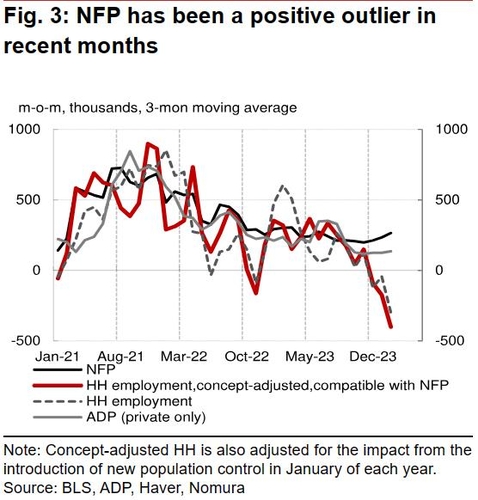

다만 지표가 튈 가능성도 제기된다. 다른 지표 둔화에도 비농업 부문 신규 취업자 수가 홀로 강세를 보였던 사례가 많아서다. (첫 번째 차트)

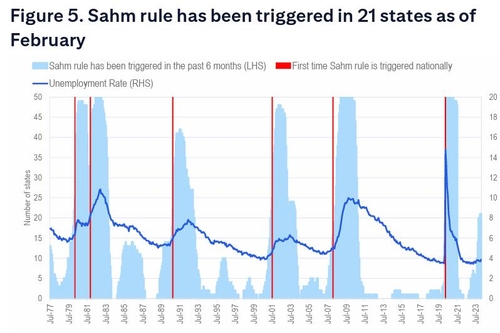

실업률 추이도 주시할 재료다. 지난 달 실업률은 3.9%로 0.2%포인트 올라 시장 기대를 키웠다. '샴 룰'을 토대로 침체 우려와 이에 따른 연준의 대응 가능성이 커져서다.

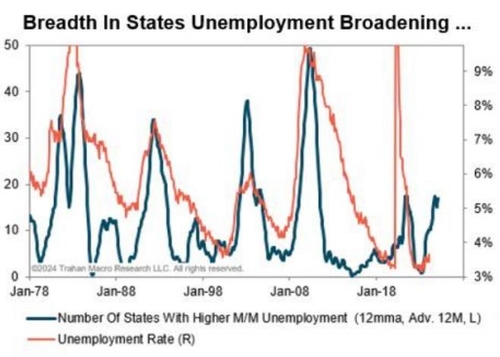

최근엔 미국 주(州)별로 실업률을 분석한 결과도 회자한다. 전월 대비 실업률이 오르는 州(주)가 늘고 있다는 것이다. 1970년대 등 과거 침체 당시에도 비슷한 흐름이 관찰됐다. (두 번째 차트)

씨티에 따르면 지난 2월 기준 미국 21개 주에서 '샴룰'에 따른 침체 징조가 나타났다. (세 번째 차트). 샴 룰에 따르면 3개월 이동평균 실업률이 저점에서 0.5%포인트 오를 경우 경기침체 신호가 촉발된다.

다만 3월 지표에서 실업률이 다시 내린다면 이러한 기대는 되돌려질 수 있다. 노무라는 실업률이 3.8%로 0.1%포인트 하락할 것으로 봤다. 콘퍼런스의 보드의 고용 지수 등 선행지표는 대체로 고용시장의 견조한 흐름이 지속되고 있다는 점을 시사했다고 설명했다.

시장 기대가 고용지표 발표 전 커졌다가 발표 후 얼마나 되돌릴지가 관건이다. 인플레 지표 발표 전 우려가 커졌다가 안도했던 것과 반대되는 흐름이 나타날 수 있다. (금융시장부 기자)

노무라증권 등

Trahan Macro Research 등

씨티

CME 페드워치

hwroh3@yna.co.kr

노현우

hwroh3@yna.co.kr

함께 보면 도움이 되는

뉴스를 추천해요