"반도체·밸류업은 이제 후반부…1분기 실적서 경기민감주 주목"

[출처 : 하이투자증권 리서치센터]

(서울=연합인포맥스) 박경은 기자 = 지난 1분기 국내 증시를 주도했던 반도체 업종과 밸류업 관련 모멘텀에 힘이 빠지고 있다.

이에 1분기 실적발표 기간을 전후로 증시 주도 업종이 경기 민감주로 바뀔 수 있다는 전망이 나왔다. 만약 이익 전망 변화가 긍정적이지 않다면, 기존 모멘텀 소진에 증시가 조정 국면에 진입할 가능성이 높다.

신희철 하이투자증권 연구원은 3일 "증시를 견인하던 반도체 및 밸류업 모멘텀은 이제 후반부"라며 "1분기 실적 시즌이 경기 민감주를 통한 증시의 추가반등 당위성을 제공할지 여부에 주목해야 한다"고 밝혔다.

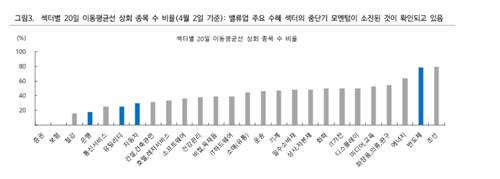

연초 증시 상승을 이끌었던 AI 반도체 및 밸류업 정책 모멘텀은 막바지 상황이다. 섹터별 20일 이동평균선을 상회하는 종목의 수 비율이 낮은 곳은 밸류업 수혜 업종이었다.

특히 증권과 보험의 경우 전 종목이 20일 이동평균선을 하회했다. 은행, 유틸리티, 자동차 섹터 역시 20일 이동평균선을 상회하는 종목의 수가 전체의 30%를 밑돌았다.

같은 기준으로 살펴봤을 때, 반도체 섹터에서는 여전히 모멘텀이 이어지고 있다.

신 연구원은 "반도체 섹터 내에서도 변화가 일어나고 있다"며 "SK하이닉스를 중심으로 강세를 보였던 반도체 섹터는 이제 삼성전자로까지 확산하고 있다"고 짚었다.

아울러 매크로 환경에서도 변화의 조짐이 보인다. 최근 각종 원자재 가격의 강세, 중국의 구매관리자지수(PMI)와 미국의 공급관리협회(ISM) 제조업 지수의상승에 따라 미 10년물 국채 금리는 연중 고점인 4.35%를 상승 돌파했다.

신 연구원은 "원자재가격, 경기지표의 반등은 한편으로는 경기 개선 기대감을 자극하는 역할도 하고 있다"며 "두 개의 모멘텀이 막바지에 다다른 상황에서, 경기 개선 기대감은 경기민감주의 반등을 모색할 수 있는 환경으로 작용할 수도 있다"고 봤다.

실제로 이번 상승국면에서는 경기 민감 업종은 소외되어 있었다. 200일 이동평균선 상회 종목 비율로 봤을 때도 경기 민감 업종은 하위에 위치했다.

신 연구원은 "이번 1분기 실적 시즌을 거치면서 변화하는 섹터별 이익 전망 변화와 기업들의 가이던스가 경기민감주 상승의 당위성을 결정할 것"이라고 전망했다.

gepark@yna.co.kr

박경은

gepark@yna.co.kr