한기평 "한화그룹 사업구조 개편, 신용도 영향 제한적"

"한화오션, 4천억 양수금액 자체 충당 가능"

(서울=연합인포맥스) 김학성 기자 = 한국기업평가는 지난 3일 발표된 한화그룹의 사업구조 개편이 지주사인 ㈜한화[000880]에 미치는 신용도 영향이 제한적일 것이라고 4일 분석했다.

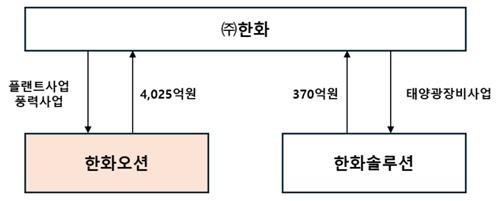

한화그룹은 전날 풍력·플랜트 사업을 한화오션[042660]에, 태양광 장비 사업을 한화솔루션[009830]에 양도하고 모멘텀 부분을 물적분할한다고 발표했다.

사업 양도를 통해 ㈜한화에 유입되는 현금은 4천395억원이다.

[출처: 한국기업평가]

한기평은 "사업 양도와 물적분할로 ㈜한화의 별도 기준 사업 기반이 약화하겠지만, 양도대금 유입과 분할에 따른 차입금 이관 등으로 재무 부담이 완화될 것으로 예상된다"며 "신용도에 미치는 영향은 제한적"이라고 밝혔다.

한기평은 또 글로벌(화약)과 건설(풍력 제외) 부문의 시장 지위와 원가경쟁력을 감안할 때 ㈜한화의 사업안정성이 여전히 우수한 상태라고 진단했다.

이와 별개로 한기평은 한화생명과 한화에어로스페이스 등 주요 자회사의 실적 개선으로 ㈜한화의 배당금 및 라이센스 수익이 증가했다고도 짚었다.

한기평은 ㈜한화의 풍력과 플랜트 사업을 양수하는 한화오션에 대해서도 "매출 확대와 사업 포트폴리오 다각화가 예상된다"며 "지난해 1조5천억원의 유상증자를 통해 자본을 대거 확충한 점을 감안하면 투자자금의 자체 충당과 양호한 재무구조 유지가 가능할 것으로 판단된다"고 밝혔다.

지난해 6천831억원의 매출을 올린 플랜트 사업은 한화오션의 실적 가변성을 일부 완화할 것으로 전망됐다.

한기평은 향후 한화오션의 본원적 이익창출력 회복 여부와 잔여 유상증자 대금을 활용한 사업 역량 강화 수준을 살필 것이라고 덧붙였다.

한기평은 ㈜한화와 한화오션의 신용등급을 각각 'A+(안정적)', 'BBB(안정적)'로 부여하고 있다.

hskim@yna.co.kr

김학성

hskim@yna.co.kr

함께 보면 도움이 되는

뉴스를 추천해요