돌아온 4월 배당 시즌…"역송금 수요 있겠지만 달러-원 추가 상승은 제한적"

(서울=연합인포맥스) 박형규 기자 = 4월 중하순 주요 기업들의 배당 시즌이 돌아온다. 역송금 수요가 늘어나겠지만, 달러-원의 추가 상승 여력은 크지 않을 것이라는 분석이 나왔다.

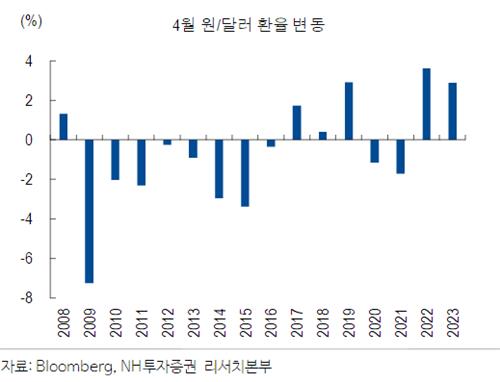

NH투자증권은 8일 내놓은 외환 보고서에서 4월 역송금 수요에 의해 환율 레벨이 반드시 오를 것이라 단정할 수 없다고 밝혔다. 실제 4월 환율 추이를 살펴봤을 때 배당 시즌 자체가 주는 상방 압력은 크지 않다는 것이다.

권아민 연구원은 "작년과 재작년 4월 환율의 우상향은 달러 강세 기조와 맞물린 것"이라며 "2008년 이후로 4월 환율은 오히려 하락한 경험이 더 많다"고 설명했다.

환율 변동폭의 경우도 마찬가지다. 2008년 이후 4월에 환율 변동폭이 가장 컸던 사례는 없었다.

권 연구원은 "변동폭의 경우 배당 이슈보다는 코로나19, 중국 리오프닝, 전쟁 등과 같은 글로벌 이슈와 연동돼 커지는 경향이 짙다"고 덧붙였다.

일반적으로 상장사 배당금이 지급돼 이에 따른 역송금 수요가 나타나면 이는 본원소득수지의 감소 요인이 된다. 역송금은 곧 달러 유출, 즉 원화 약세 재료에 해당해 달러-원 상승을 견인할 수 있다.

다만 역송금 수요만으로 환율 추가 상승을 점치기는 어렵다. 현시점에서의 환율 수준과 주변국 이슈를 함께 살펴봐야 하기 때문이다.

권 연구원은 "짧게 보면 이미 환율이 연고점 부근에서 레벨 부담을 느끼고 있다"며 "중국과 일본 금융당국의 환율 방어 의지도 고려하면 국내 배당 이슈에 따른 추가 상방 압력은 제한될 것"이라고 전망했다.

오히려 배당 역송금 이슈보다 중요한 것은 달러와 연동된 글로벌 환율 흐름이라는 지적도 제기됐다. 미국 경제가 여전히 강하다는 것이 지표로 입증되면서 강달러 추세가 쉽게 꺾이지 않을 것이라는 예측이 나온다. 최근 미국은 경제활동인구와 취업자가 증가하면서 경제활동 참가율이 상승하는 등 견조한 경제 흐름이 지속되고 있다.

권 연구원은 "굵직하게 보면 달러 우위 장세가 지속되고 있는 것은 맞다"며 "중장기적으로 금리 차 측면에서 미국이 상대적 경기 우위를 점하고 있어 달러가 쉽사리 약해지기는 어렵다"고 전했다.

hgpark@yna.co.kr

박형규

hgpark@yna.co.kr

함께 보면 도움이 되는

뉴스를 추천해요