'수익성 저하' 엔씨소프트, 신용등급 전망 '부정적'

[출처: 한국신용평가]

(서울=연합인포맥스) 김학성 기자 = 한국신용평가는 엔씨소프트[036570]의 신용등급 전망을 기존 '안정적'에서 '부정적'으로 하향 조정한다고 23일 밝혔다.

신용등급은 'AA'를 유지했다.

한신평은 먼저 엔씨소프트의 영업 가변성이 커졌다고 지적했다.

엔씨소프트는 '리니지' 시리즈를 비롯한 다중접속역할수행게임(MMORPG) 지식재산(IP)을 핵심 수익 기반으로 보유하고 있는데, 2022년을 기점으로 모바일게임 시장 성장이 둔화한 데다 회사의 경쟁 우위도 약해졌다는 이유에서다.

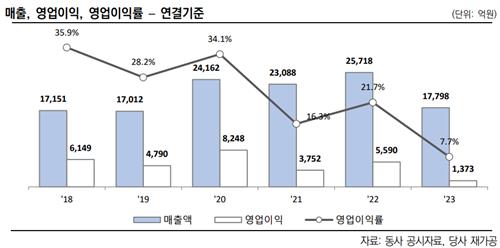

엔씨소프트의 지난해 매출은 1조7천798억원으로 전년 대비 31% 감소했으며, 영업이익(1천373억원)도 75% 줄었다.

주력 게임 매출이 빠르게 감소하고 신작의 초기 성과가 미흡했던 탓이다.

한신평은 "모바일게임 시장 내 캐주얼 콘텐츠 선호 추세와 경쟁 강도 심화가 신작 흥행의 불확실성을 높이고 있다"며 "단기간 내 매출 반등은 쉽지 않을 것"이라고 내다봤다.

그러면서 "짧아진 게임 수명주기로 빠른 신작 출시가 요구되는 만큼 높아진 인건비 부담도 낮추기 어려울 것"이라고 덧붙였다.

한신평은 잉여현금을 통해 실질적 무차입 구조를 유지해 온 엔씨소프트의 재무구조는 안정적이라고 평가했다.

다만 영업현금흐름 저하와 판교 제2사옥 건설, 대규모 인수·합병(M&A) 가능성 등은 현금유출 추세를 부추길 것으로 진단했다.

한신평은 엔씨소프트의 연간 영업이익이 5천억원 이하인 상태가 지속되고 대규모 투자로 재무 여력이 크게 나빠질 경우 신용등급 하향 가능성이 커질 것이라고 밝혔다.

한편, 나이스신용평가는 엔씨소프트의 신용등급을 'AA', 등급 전망을 '안정적'으로 부여하고 있다.

hskim@yna.co.kr

김학성

hskim@yna.co.kr

함께 보면 도움이 되는

뉴스를 추천해요