한은, 금융·외환 조기경보모형 개발…기계학습 알고리즘 기반

(서울=연합인포맥스) 이규선 기자 = 한국은행이 기계학습(Machine Learning) 알고리즘을 활용해 금융·외환 조기경보모형을 개발했다.

기존의 계량경제 모형과 달리 최신 기계학습 알고리즘을 도입함으로써 예측력을 획기적으로 높인 것이 특징이다.

24일 한국은행 BOK이슈노트에 따르면 디지털혁신실과 금융결제국이 공동으로 개발한 이번 조기경보모형은 기계 학습을 활용해 금융·외환위기의 전개 양상을 선제적으로 포착한다.

그간의 조기경보모형은 대부분 변수 간 선형 관계를 전제해 복잡한 메커니즘을 충분히 담아내지 못했다는 게 한은의 설명이다.

한은은 우선 금융위기와 불안정 국면을 체계적으로 정의하기 위해 은행, 채권, 주식, 외환 등 부문별 금융압력 수준을 종합한 '복합금융압력지수'를 고안했고 국내 금융 불안 사례를 선별했다.

이후 위기 및 불안 상황의 발생 가능성과 연관성이 높은 각종 설명변수를 발굴했다. 위기에 취약한 경제 펀더멘털을 나타내는 취약성 변수와 위기 발생의 직접적 계기가 되는 트리거 변수로 구분했다.

가계와 기업의 GDP 대비 부채 비율, 은행 레버리지, 단기외채 비중 등이 대표적인 취약성 변수로, 주가와 환율의 변동성, 금리 스프레드 등은 트리거 변수로 선정됐다.

이를 기반으로 1997년부터 2023년 6월까지의 데이터로 엄밀히 검증한 결과 가장 신뢰도가 높은 익스트림 랜덤 트리의 ROC-AUC(Receiver Operating Characteristic - Area Under the Curve) 값은 0.95로, 기존 대표 모형인 신호 추출법(0.84)을 크게 앞질렀다. ROC-AUC는 모형의 예측력을 나타내는 지표로, 1에 가까울수록 우수한 성능을 의미한다.

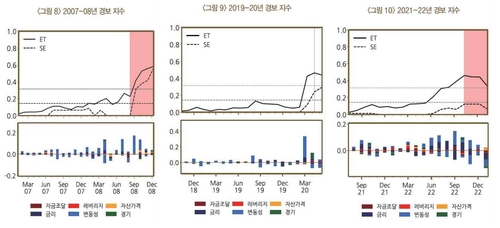

연구진이 개발 모형을 활용해 과거 대표적 위기 사례를 시뮬레이션한 결과는 모형의 예측력과 설명력을 잘 보여준다.

2008년 글로벌 금융위기 국면에서는 2007년 초 경보지수가 0에서부터 꾸준히 상승하더니 2008년 9월 이후 급등 양상을 보였다. 당시에는 환율 및 주가 변동성 등 시장 변수들이 영향력이 컸던 것으로 나타났다.

2020년 코로나19 사태 때도 비슷한 모습이 관찰됐다. 다만 감염병 확산에 따른 불확실성이 트리거로 작용했던 만큼 모형이 2~3개월 전까지 위험 신호를 포착하지 못하다가 이후 가파른 상승세를 나타냈다.

2022년 말 강원중도개발공사 회생 신청 사태(레고랜드 사태)도 조기 포착됐다. 경보 지수는 2022년 2분기부터 꾸준히 상승해 11월에는 0.5까지 치솟았다. 레버리지 등 취약성 요인과 금리 급등 트리거 요인이 작용했다.

현재 금융 불안 발생 가능성은 크지 않은 것으로 평가됐다.

박정희 한은 디지털신기술팀 과장은 "경보 지수는 과거의 중윗값 수준을 유지하고 있다"라며 "레고랜드나 글로벌 금융위기 같은 시장 불안 발생 가능성은 크지 않다"라고 말했다.

달러-원 환율이 높은 수준이지만 환율 변동성은 레고랜드 사태 당시에 비해 크지 않은 수준이라고 부연했다.

한은은 "이번 모형은 엄밀한 예측력 평가를 통해 신뢰성을 높이고 위기 발생 가능성을 취약성·트리거 변수로 나누어 살펴볼 수 있다는 장점이 있다"라고 평가했다.

한은은 다만 "모형으로 위기 발생 가능성은 평가할 수 있지만 어느 부문에서 취약성이 확대되고 어떤 트리거 이벤트가 확산하고 있는지 파악하는 데 한계가 있다"면서 "모형뿐만 아니라 서베이를 통한 리스크 요인 식별, 부문별 취약성 평가 등 종합 조기 경보 체계를 갖출 필요가 있다"라고 덧붙였다.

한국은행

kslee2@yna.co.kr

이규선

kslee2@yna.co.kr

함께 보면 도움이 되는

뉴스를 추천해요