기아, 1분기 역대 최대 영업익 '깜짝 실적'…원자재 하락·환율 효과(종합)

시장 전망치 20% 상회…글로벌 판매량은 소폭 감소

[현대차그룹 제공. DB 및 재판매 금지]

(서울=연합인포맥스) 김경림 최정우 기자 = 기아가 1분기 시장 전망을 뛰어넘는 성적을 냈다.

시장 전망치를 20% 상회하는 '깜짝 실적'으로 분기 최대 영업익을 달성했다.

다만, 글로벌 판매 부진이 가시화된 가운데 원자재 가격 하락과 원-달러 환율 효과 등 외부 요인이 크게 작용했다.

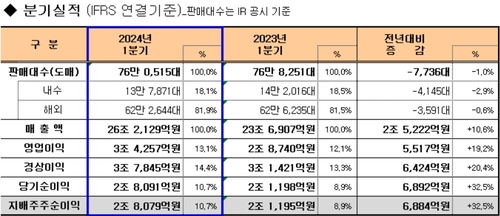

기아차는 26일 1분기 연결기준 영업이익이 3조4천260억원으로 전년 동기 대비 19.2% 급증했다고 밝혔다. 분기 기준으로 사상 최대 영업이익이다. 영업이익률도 13.2%로 직전 최고치인 지난해 2분기(13%)를 돌파했다.

매출은 26조2천130억원, 당기순이익은 2조8천90억원으로 각각 10.6%와 32.5% 늘었다.

기아차의 이번 분기 실적은 시장 기대치를 대폭 상회한다.

연합인포맥스가 최근 1개월간 증권사들이 발표한 실적 전망치를 집계한 결과 기아는 1분기 연결기준 매출액 24조9천315억원, 영업이익 2조8천537억원을 기록할 것으로 예상됐다.

1분기 글로벌 판매가 소폭 감소했지만, 고수익 차량 중심의 판매 개선과 원자재 가격 하락, 원화 약세 등 환율효과로 수익성을 확대했다.

기아는 1분기 국내에서 전년 대비 2.9% 감소한 13만 7천871대를 판매했다.

해외에서도 전년 대비 0.6% 감소한 62만2천644대의 판매고를 올렸다.

국내외를 합쳐 글로벌 시장 판매량은 전년 대비 1.0% 감소한 76만515대를 기록했다.

국내 판매는 지난해 개별소비세 인하 종료에 따른 기저 영향으로 산업 수요가 급감한 가운데 전기차 판매 감소 영향으로 전년 대비 판매가 소폭 감소했다.

해외 판매는 북미와 유럽 등 주요 지역에서 견조한 수요를 바탕으로 판매를 확대했지만, 인도와 아시아 및 중동 등 일부 신흥시장 판매가 모델 노후화와 지정학적 요인 등으로 전년 대비 감소했다.

다만, 친환경차와 RV 차량 판매 비중 확대에 따른 대당 판매가격(ASP) 상승, 우호적인 환율 효과가 이어져 전년 대비 10.6% 증가한 26조2천129억원을 기록했다.

매출원가율은 전년 동기보다 1.1%포인트 개선된 76.2%로 역대 최저 수준을 기록했다.

판매관리비율은 전년 대비 0.1%포인트 상승한 10.7%를 기록하며 전년 동기와 유사한 수준을 유지했다.

1분기 영업이익은 판매 감소와 인센티브 등 비용 증가에도 불구하고, 고수익 RV 차종 중심의 판매 믹스 개선 및 가격 상승 효과, 원자재 가격 하향 안정화, 원화 약세에 따른 우호적 환율 효과 등에 힘입어 전년 동기 대비 19.2% 증가한 3조4천257억원을 기록하며 분기 기준 최대 영업이익을 기록했다.

이에 따라 영업이익률도 13.1%를 기록하며 지난해 2분기 달성했던 최대 영업이익률 13%를 경신했다.

1분기 친환경차 판매는 전기차 성장세 둔화와 하이브리드 수요 확대 양상이 지속되는 가운데 하이브리드 판매 확대를 바탕으로 전년 대비 18.1% 증가한 15만7천대를 기록했다.

전체 판매 중 친환경차 판매 비중도 전년 대비 3.5%포인트 상승한 21.6%를 달성했다.

기아는 지정학적 리스크 확대와 실물경기 부진, 고금리·고물가에 따른 소비자의 구매 심리 위축 등 불안정한 대외 환경에 따른 어려운 경영환경이 이어질 것으로 예측하고 있다.

기아 관계자는 "경쟁 심화와 전기차 수요 성장세 둔화 등 완성차 시장의 변화를 예의주시하고 있다"면서 "수요에 기반한 유연 생산 운영을 통해 적정 재고 수준을 유지하는 한편, 최적의 인센티브 운영 전략을 펼치는 등 수익성과 고객가치 중심의 사업 운영을 이어갈 계획"이라고 말했다.

[현대차그룹 제공]

jwchoi2@yna.co.kr

최정우

jwchoi2@yna.co.kr

함께 보면 도움이 되는

뉴스를 추천해요