전기차 둔화에 SKIET '어닝 쇼크'…1Q 영업손실 674억

"2분기부터 EV 판매량 증가하며 실적 개선 기대"

(서울=연합인포맥스) 김학성 기자 = SK아이이테크놀로지(SKIET)[361610]가 전기차 업황 둔화로 4분기 만에 적자로 돌아섰다.

매출과 영업손실 규모는 시장 전망치를 크게 밑돌았다.

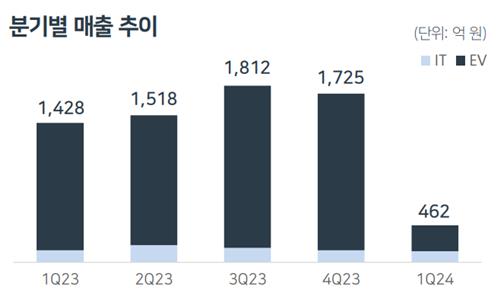

SKIET는 올해 1분기 연결 기준 매출 462억원, 영업손실 674억원을 기록하며 직전 분기 및 전년 동기 대비 적자전환했다고 29일 공시했다.

SKIET는 "판매 비중의 73%를 차지하는 전기차(EV)용 분리막 판매가 주요 고객사 재고 조정에 따라 큰 폭으로 감소했다"며 "가동률 감소에 따른 비가동손실 증가 영향도 받았다"고 밝혔다.

지난해 기준 SKIET 매출의 80% 이상이 SK온에서 발생하는 것으로 추정되는데, SK온 역시 이날 오전 크게 악화한 1분기 실적을 발표했다.

[출처: SKIET]

SKIET의 1분기 실적은 시장 전망치를 대폭 하회했다.

연합인포맥스(화면번호 8031)가 국내 13개 증권사의 최근 3개월 이내 SKIET 1분기 실적 전망치를 집계한 결과, SKIET는 매출 1천446억원, 영업이익 26억원을 올릴 것으로 관측됐다.

SKIET는 2분기부터 실적이 차츰 개선될 것으로 내다봤다.

SKIET 관계자는 "2분기부터 주요 EV 고객사의 재고 조정이 마무리되며 판매량이 증가할 것"이라며 "지난해 수주를 완료한 북미 지역 신규 고객사에 대한 분리막 판매도 시작될 것"이라고 기대감을 드러냈다.

이 외에도 SKIET는 북미를 중심으로 원통형과 각형 등 다양한 폼팩터에 적합한 신규 고객 확보에 나서고 있다.

SKIET는 미국 인플레이션 감축법(IRA) 세부 규정인 해외우려기관(FEOC) 지정에 따른 수혜도 계속될 것이라고 예상했다.

SKIET는 지난해 말 FEOC 발표 이후 북미 여러 기업과 공급 협의를 진행해 오고 있으며, 일부 고객사와는 올해 내 분리막 공급 계약을 체결할 것으로 전망했다.

SKIET는 고정비 절감과 원부재료 재활용 등 원가 경쟁력 강화 방안도 공개했다.

또 현재 운행을 멈춘 청주 공장 등 비핵심자산을 유동화해 재무건전성을 개선하겠다고도 덧붙였다.

SKIET는 중장기 분리막 사업 경쟁력 강화를 위한 미래 사업 기회 발굴에도 박차를 가한다.

SKIET가 보유한 분리막의 필름화, 배합 및 코팅 역량을 활용해 고체 전해질 기술을 확보하고, 이산화탄소 포집 분리막 사업 기회 발굴에 나선다.

SKIET 관계자는 "한국과 중국, 폴란드 공장의 글로벌 생산체계와 다양한 물성에 대응할 수 있는 제품경쟁력을 바탕으로 지속 가능한 성장 기반을 마련하겠다"고 밝혔다.

[출처: SKIET]

hskim@yna.co.kr

김학성

hskim@yna.co.kr

함께 보면 도움이 되는

뉴스를 추천해요