잔인한 4월 지나 랠리 계속될까…美 증시가 보내는 신호들

5월 랠리 정상궤도 진입할 것 VS 여전히 과대평가

(서울=연합인포맥스) 강수지 기자 = 미국 증시가 잔인한 4월을 지낸 가운데 랠리가 다시 정상 궤도에 진입할 것이란 기대와 여전히 과대평가 되어 있다는 우려가 공존하고 있다.

9일 연합인포맥스 세계주가지수(화면번호 6511)에 따르면 미국 스탠더드앤드푸어스(S&P) 500 지수는 올해 초부터 꾸준히 오름세를 보이며 10% 넘게 상승했지만, 4월 중 4.2% 하락했다.

이후 지수는 4월 중순 단기 저점을 찍고 회복세를 보이며 지난 7일(현지시간) 기준으로 3월 말보다 1.3% 낮은 수준에서 거래되고 있다.

증시 랠리에 대한 투자자들의 기대는 다시 커지고 있다. 고집스러운 인플레이션과 불확실한 연방준비제도(Fed·연준)의 금리 경로, 중동과 우크라이나 지역에서의 지정학적 긴장이 지속되고 있지만, 투자자들은 '기업의 미래 수익 성장'에 집중하는 모습이다.

뱅크오브아메리카(BofA)의 리테시 사마디야 전략가는 "단기적인 산만함에도 중장기적으로 성장의 우위가 분명해진다"며 "인플레이션 등 잠재적 리스크에도 디스인플레이션이 여전히 전 세계에 만연해 있으며 대부분 경제에서 강한 수익 성장을 보여주고 있다"고 평가했다.

[출처: 연합인포맥스]

◇ 주가 상승 여력을 나타내는 신호들

일단 당장 5월 주가 상승 가능성을 살펴보면 통계적으로 지난 10년 중 9년은 5월 평균 수익률이 플러스를 기록한 것으로 나타났다.

제롬 파월 연준 의장이 7월 금리 인하 가능성을 열어두면서 이미 5월 들어 S&P 500지수는 3% 넘게 상승한 모습이다.

그러나 연준 인사들의 매파적인 발언이 여전한 데다 물가와 고용 등 안심할 수 없는 상황에서 투자자들은 '5월에 팔고 떠나라'는 오랜 주식시장의 격언을 떠올리며 불안해할지도 모른다.

다른 지표를 살펴보면 미래 수익률 예측에 자주 사용되는 로버트 쉴러 예일대 교수의 CAPE 수익률은 지난 2일 기준 3.0%로 주가가 상승 여력이 있음을 나타낸다. CAPE 지수는 순환 조정 주가 수익률(P/E)로 전통적인 P/E와 유사하지만 분모에 10년 후 인플레이션 조정 주당 순이익(EPS)을 사용한다.

다만, 이 지표 역시 현재의 주가가 과거 평균에 비해 상당히 과대평가 되어 있다는 주장도 만만치 않아 이에 의존해 강세장을 예측하는 데는 한계가 있다.

한편 1950년 이후 5월에는 통상 S&P500 지수가 1.1%의 중간 수익률을 기록한 가운데 대통령 선거가 있는 해에는 5월 후반과 6월 전체에 증시에 낙관적인 경향이 더욱 두드러진다는 분석도 있다.

펀드스트랫의 마크 뉴튼 기술 분석가는 "특히 S&P 500에서 애플의 비중이 8%로 높은 가운데 애플의 실적이 시장 수익률을 결정하는 데 중요한 역할을 한다"며 "4월 고용지표와 더불어 5월 증시 랠리를 촉발할 수 있다"고 전했다.

그는 "역사적으로 애플의 주가는 6월에 상승세를 보인 후 7월에 안정됐다가 8월에 다시 상승세를 보이는 패턴이었다"고 말했다.

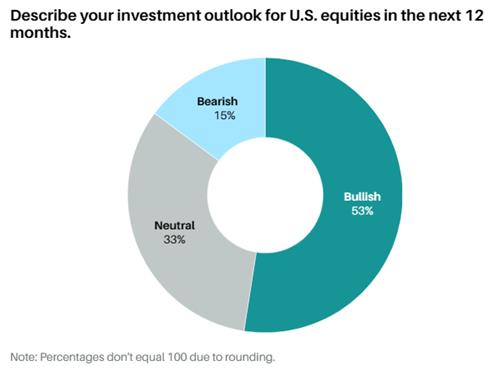

금융 매체 배런스가 최근 조사한 결과에 따르면 조사 응답자의 약 53%가 향후 12개월 동안 주식 전망이 낙관적(Bullish)이라고 답했다. 이는 지난해 가을 38%에서 증가한 수치다.

[출처: 배런스]

◇ 증시 강세가 시험에 직면했다는 신호도

그러나 미국 증시 강세장의 가장 큰 걸림돌은 역시 인플레이션이다.

인플레이션은 자본 비용 상승과 장기 금리 상승을 유발해 경제의 건전성을 위협할 수 있는 만큼 어느 시점에서는 기업 수익에 위험이다.

기업뿐만 아니라 끈적한 인플레이션과 타이트한 노동시장 등으로 소비자 스트레스 징후가 점차 뚜렷해지는 점은 주식시장에 악재가 될 수 있다.

맥도날드와 쉐이크쉑, 웬디스, 스타벅스, KFC의 모기업 염브랜드 등을 포함한 외식업체들은 지난 1분기 부진한 매출 성장을 보고했다.

소비자들의 소득과 지출이 여전히 증가하고 있지만, 지출이 소득보다 많아 스트레스가 더 심해지는 상황이다.

다만, 아직은 소비자 스트레스가 증시에 미치는 영향이 크지 않은 듯하다. 고소득자와 자산이 많은 사람은 주식시장의 긍정적인 수익률과 여전히 높은 주택 가격에 힘입어 건전한 속도로 소비하고 있다.

머니팜의 리처드 플랙스 최고 투자책임자(CIO)는 "미국 저소득층 소비자는 전체 소비에서 상대적으로 적은 비중이지만, 여전히 중요한 소비층"이라며 "이들의 고통이 가중되는 것은 연준엔 위험"이라고 말했다.

◇ 믿지 말아야 할 기술적 지표도 있다?

시장에는 증시에서 타이밍을 예측하는 일부 도구들이 부정확하며 이론적 근거가 부족하다고 말한다.

소위 연준 모델은 주식시장 수익률과 10년 만기 국채 수익률의 차이를 기반으로 하는데, 이 차이가 양수일 때 주식이 낙관적이며 음수일 때는 주식에 부정적이다. 지난 2일 기준으로 모델은 10년물 국채 수익률보다 0.2%포인트 낮은 수준으로 주가에는 약세 신호로 해석될 수 있다.

그러나 해당 모델은 사실 연준이 이름을 붙이지도, 지표로 승인하지도 않았으며 1990년대 중반 의회에 제출한 보고서 중 하나에서 언급한 내용에 불과하다. 한때 시장을 휩쓸었지만, 2008년 금융위기 당시 약세장을 전혀 예측하지 못하면서 예측 신호로서의 위상이 점차 약화하고 있다.

[출처: 마켓워치]

sskang@yna.co.kr

강수지

sskang@yna.co.kr

함께 보면 도움이 되는

뉴스를 추천해요