"HD현대마린, 스퀴즈로 코스피200 편입 가능성"

(서울=연합인포맥스) 송하린 기자 = HD현대마린솔루션이 과소한 유통물량으로 코스피200에 편입될 수도 있다는 분석이 나왔다.

고경범 유안타증권 연구원은 9일 "HD현대마린 급등에는 2대 주주 KKR 지분 24.2%가 6개월 보호예수 되는 등 유통물량이 과소한 것이 주요 배경"이라고 말했다.

전일 상장된 HD현대마린은 공모가 대비 96.5% 급등하는 모습을 보였다. 이날도 전일 대비 8%대의 급등세를 이어가고 있다.

고 연구원은 "HD현대마린의 유통물량은 10%대 수준으로 최근 대형 기업공개(IPO)와 비교해도 적은 편"이라며 "이와 같은 과소한 유통물량은 사우디 아람코 등 일부 국가의 국영기업 수준"이라고 설명했다.

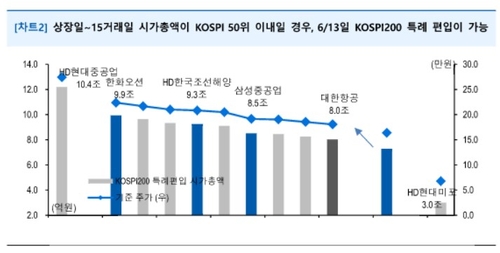

그는 "HD현대마린이 상장일로부터 15거래일간 시가총액이 코스피 50위 이내일 경우 하반기 정기변경 리밸런싱일인 다음달 13일 코스피200 특례 편입될 수 있다"며 "현재 50위인 대한항공 등의 시가총액을 상회하면 지수 편입도 불가피해 보이지 않는다"고 판단했다.

최근 국내 IPO에서는 유통물량의 스퀴즈를 통해 IPO 흥행을 도모하는 경향이 강해지고 있다. 물적분할 등 높은 대주주 지분과 프리 IPO 지분을 유지하는 방식이다.

고 연구원은 "작년 하반기 에코프로머티도 과소한 유통물량으로 주가 상승을 거듭하며 코스피200에 편입됐다"며 "이 경험으로 HD현대마린 공모에서도 기관 참여율이 높은 편이었으며, 유통물량은 10%를 상회해 코스피200 특례 편입 요건도 갖췄다"고 말했다.

hrsong@yna.co.kr

송하린

hrsong@yna.co.kr

함께 보면 도움이 되는

뉴스를 추천해요