"SK그룹, 반도체 반등에 사업기반도 안정적…신용위험 완화"

"화학 실적 저하와 배터리 투자 부담은 위험 요인"

나이스신용평가 크레딧 세미나

(서울=연합인포맥스) 김학성 기자 = 나이스신용평가는 올해 SK그룹의 신용위험이 작년에 비해 완화될 것이라고 관측했다.

이익 기여도가 높은 반도체 부문 실적이 개선되고 있는 데다, 정유·통신·발전 등이 안정적 사업기반을 유지하고 있다는 이유에서다.

다만 화학 부문의 실적 저하와 높은 배터리 투자 부담은 위험 요인으로 지목됐다.

[출처: SK그룹]

신호용 나이스신평 책임연구원은 9일 여의도 한국거래소에서 개최한 세미나에서 이렇게 밝혔다.

그는 지난해 2조7천억원의 적자를 기록한 SK그룹이 높은 투자 부담, 누적된 차입금 규모와 맞물려 신용위험이 확대됐다고 지적했다.

정유와 통신, 에너지는 견조한 실적을 올렸으나, 반도체와 화학, 배터리 부문의 실적 저하가 더 컸던 결과다.

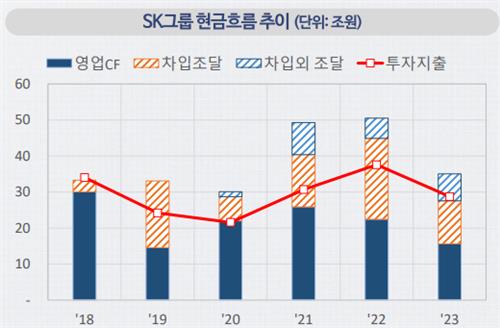

신 연구원은 "SK그룹은 2022년까지 주로 차입 조달 비중이 높았으나, 작년 들어 자산매각과 재무적 투자자(FI) 유치, 유상증자로 조달 방식을 다각화해 채무부담을 관리하고 있다"며 "자체 현금창출력을 상회하는 투자가 지속되며 그룹 전반의 차입금 증가세가 이어지고 있다"고 짚었다.

사업별로 보면 SK하이닉스는 DDR5로의 전환 수요와 인공지능(AI) 시장의 성장성을 고려할 때 D램을 중심으로 한 실적 개선세가 이어질 것으로 관측했다.

동시에 첨단공정 전환과 미국의 공급망 재편 전략은 투자 부담을 야기하는 요인으로 꼽혔다.

배터리 부문은 외부자금 조달이 이어지겠으나, 원활한 대응이 가능할 것으로 전망했다.

신 연구원은 SK그룹의 배터리 제조사 SK온에 대해 "현대차그룹으로부터 에쿼티 추가 납입이 예정된 점과 미국 에너지부의 정책자금, 지분가치를 활용한 자본 유치 여력 등을 감안하면 투자 부담 대응이 가능할 것"이라고 분석했다.

화학 사업에 대해서는 구조적인 역내 공급물량 증가로 저조한 실적이 고착화할 수 있다고 지적했다.

특히 화학 계열사인 SK이노베이션과 SKC 모두 지난해 EBITDA(상각 전 영업이익)를 웃도는 수준의 시설투자(CAPEX)가 지속되며 차입금 규모가 늘었다고 강조했다.

[출처: 나이스신용평가]

다만 그룹 차원에서 단기간 내 채무부담을 완화하기는 어려울 것으로 예측했다.

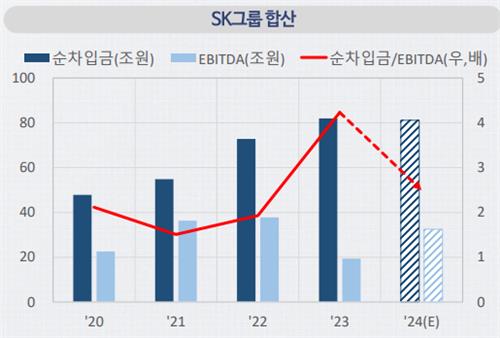

신 연구원은 "SK그룹은 2020년 이후 저금리 환경이 조성되자 자본수익률을 극대화하기 위한 투자를 적극적으로 진행했다"며 "2020~2023년 그룹의 투자 총액은 15조원에 달했으며, 같은 기간 순차입금 규모는 48조원에서 82조원으로 증가했다"고 했다.

그는 "올해도 비핵심자산 매각과 프리IPO(상장 전 투자 유치) 등으로 채무 감축 노력을 계속할 것으로 전망되나, 반도체와 배터리 부문의 높은 투자 부담을 고려할 때 단기간 내 유의미한 차입금 감축은 어려울 것"이라고 진단했다.

나이스신평은 올해 SK그룹 신용등급 정기평가에서 화학과 배터리 부문의 실적과 재무안정성 관리 여부, 반도체 투자 부담 등을 검토해 반영하겠다고 전했다.

나이스신평은 SK텔레콤(AAA)과 SK(AA+), SK이노베이션(AA), SK하이닉스(AA), SK E&S(AA) 등의 신용등급을 부여하고 있다.

현재 신용등급 전망이 '부정적'인 SK그룹 계열사는 SKC(A+), SK피아이씨글로벌(A) 등이다.

[출처: 나이스신용평가]

hskim@yna.co.kr

김학성

hskim@yna.co.kr