한기평, SK이노 신용등급 'AA' 유지…"배터리 실적 모니터링"

3월 신용등급 'BB+'로 강등한 S&P와 다른 판단

(서울=연합인포맥스) 김학성 기자 = 한국기업평가는 SK이노베이션[096770]의 신용등급을 기존과 같은 'AA(안정적)'로 유지한다고 13일 밝혔다.

지난 3월 높은 투자 부담을 이유로 SK이노베이션의 신용등급을 'BB+'로 하향 조정한 글로벌 신용평가사 스탠더드앤드푸어스(S&P)와는 다른 판단이다.

한기평은 SK이노베이션에 대해 "지난해 영업창출현금 감소와 투자 부담 등으로 (신용등급) 하향 변동 요인을 충족했지만, 중기적으로 실적 회복과 자본 확충 등에 힘입어 재무안정성이 제어될 것"이라고 내다봤다.

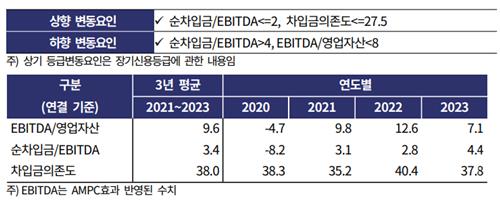

한기평은 SK이노베이션의 신용등급 하향 요인으로 EBITDA(상각 전 영업이익) 대비 순차입금 비율 4배 초과, 영업자산 대비 EBITDA 비율 8배 미만을 제시했는데, 지난해 말 기준 SK이노베이션은 두 가지 항목에 모두 해당했다(각각 4.4배, 7.1배).

[출처: 한국기업평가]

한기평은 하반기 미국 공장 가동률 상승과 생산 효율성 상승 등으로 배터리 부문 실적이 개선되고, 미국 정부의 세액공제(AMPC) 규모도 늘어날 것으로 관측했다.

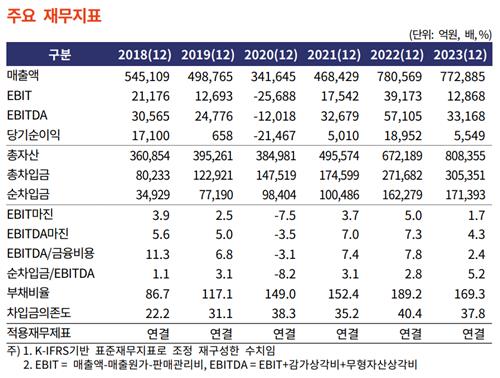

SK이노베이션의 배터리 자회사 SK온은 지난 1분기 영업손실 3천315억원을 기록하며 직전 분기(186억원) 대비 적자가 크게 늘었다.

매출도 전년 동기의 절반 수준인 1조6천836억원으로 감소했다.

한기평은 SK이노베이션이 배터리 사업 외에도 정유와 석유화학, 윤활유, 석유개발 및 탐사 등 다각화된 사업 기반과 우수한 수직계열화를 이뤄 사업안정성이 매우 우수하다고 짚었다.

한기평은 SK이노베이션이 전사적으로 양호한 수익성을 유지할 것으로 보이나 수요 변동에 대한 모니터링이 필요하다고 강조했다.

한기평은 배터리 부문의 흑자 전환 여부와 시설투자(CAPEX) 및 지분투자 계획, 기업공개(IPO) 등 추가 자본조달 규모 및 시점을 주요 모니터링 요인으로 제시했다.

[출처: 한국기업평가]

hskim@yna.co.kr

김학성

hskim@yna.co.kr

함께 보면 도움이 되는

뉴스를 추천해요