다시 반등한 주담대 증가세에도…서울채권시장 우려 않는 이유는

(서울=연합인포맥스) 손지현 기자 = 은행권 주택담보대출 증가세가 다시 반등했으나 이에 대해 서울채권시장 참여자들은 통화정책 결정에 크게 영향을 줄 만한 요인은 아니라고 판단했다.

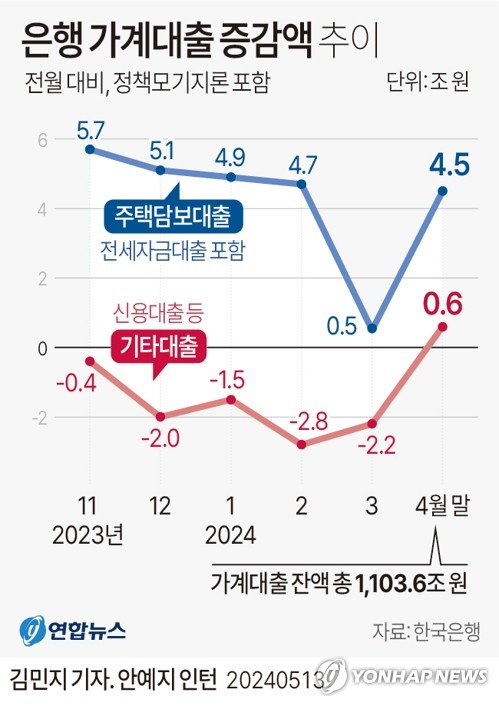

14일 한국은행에 따르면 4월 은행권 주담대는 전월 대비 4조5천억원 증가한 것으로 나타났다. 지난해 11월 이후 매월 증가폭이 둔화되어 왔는데, 지난달에 반등한 셈이다.

주택 매매 거래가 증가하고 은행재원을 통한 주택도시기금 대출이 확대된 영향이다.

이에 따라 전체 가계대출은 5조1천억원 늘어났다. 증가폭은 지난해 11월(5조4천억원) 이후 5개월 만에 가장 컸다.

가계대출은 지난해 하반기부터 한국은행 금융통화위원회의 기준금리 결정 주요 요인 중 하나다.

지난해 8월 통화정책방향 결정문(통방문)에 가계부채 증가 추이가 새롭게 거론되면서 주담대 등 가계부채가 기준금리 인하 시기를 늦출 위험 요소로 부각된 바 있다. 지난 4월 통방문까지도 면밀히 점검해야 할 요소로 가계부채가 포함되어 있다.

아울러 5월 금통위에 원점으로 돌아가서 재점검하겠다는 이창용 총재의 매파적인 발언이 있었기 때문에 리스크 요인 하나하나에 이목이 쏠리는 상황이기도 하다.

시장 참여자들은 우선은 지난달 가계부채 반등이 추세적인지 좀 더 지켜봐야한다는 입장이다.

A 은행의 채권 딜러는 "하반기까지 추세적으로 늘어나거나 하면 한국은행에서 고민할 듯하다"며 "지금은 이것이 계속된 흐름인지 좀 더 보자는 생각이 강하다"고 말했다.

B 은행의 채권 딜러는 "가계대출이 의미 있는 규모가 나온다면 금통위에서 다뤄질 수도 있다"고 언급했다.

다만 하반기에 더욱 강화되는 스트레스 총부채원리금상환비율(DSR) 규제로 가계부채가 안정적인 흐름을 보일 것이라는 시각도 있다.

스트레스 DSR은 대출 이용 기간에 금리 상승으로 원리금 상환 부담이 커질 가능성 등을 감안해 DSR 산정 시 일정 수준의 가산금리를 부과하는 제도다.

지난 2월부터 시행되어 왔는데, 올해 상반기에는 스트레스 금리의 25%, 하반기에는 50%가 적용된다. 내년부터는 규정대로 100% 적용하기로 했다.

C 증권사의 채권 딜러는 "주택 매매가 늘어나면서 시차를 두고 주담대가 다소 확대되고 있긴 하지만 주담대는 스트레스 DSR 실행 이후에 큰 틀에서는 안정되는 모습을 보이는 것으로 알고 있다"고 말했다.

실제로 국제금융협회(IIF)에 따르면 올해 1분기 기준 우리나라의 GDP 대비 가계 부채 비율은 98.9%로 집계됐다. 지난 2020년 3분기에 100%를 뚫고 올라간 뒤 3년 반 만에 처음 90%대로 내려왔다.

A 은행의 채권 딜러는 "전셋가격 상승과 시장금리 안정 효과가 반영된 듯한데, 하반기에 예정된 스트레스 DSR 강화가 관건이 될 수 있다"고 덧붙였다.

jhson1@yna.co.kr

손지현

jhson1@yna.co.kr

함께 보면 도움이 되는

뉴스를 추천해요