이베스트투자증권 "삼성화재 목표가 상향…밸류업 기대 지속"

"CSM 상각익 증가와 안정적 예실차로 장기보험 손익 개선"

(서울=연합인포맥스) 서영태 기자 = 업계 최고의 손해보험사 삼성화재의 목표주가가 상향 조정됐다.

전배승 이베스트투자증권 연구원은 16일 보고서를 통해 삼성화재 목표가를 12% 높아진 38만 원으로 제시했다. 현재주가는 33만6천500원 수준이다. 투자의견은 '매수'를 유지했다. 전 연구원은 "실적 추정치 상향을 반영했다"고 설명했다.

삼성화재는 시장 예상을 웃도는 1분기 순이익(7천10억 원)을 발표했다. 1년 전보다 15% 늘어난 규모다. 보험손익 규모는 6천201억 원으로 1년 전의 6천135억 원과 비슷했다. 호실적을 견인한 요인은 투자이익이다. 투자이익이 2천930억 원으로 23% 늘어나면서 보험금융 손익을 제외한 투자수익률이 3.1%로 크게 올랐다. 지난해 연간 투자수익률은 2.3%다.

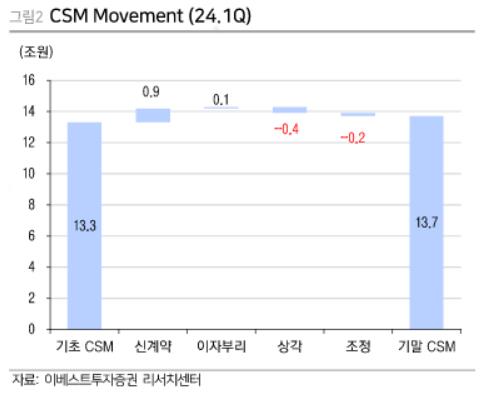

삼성화재의 1분기 말 CSM(보험계약마진) 잔액은 13조7천억 원으로 작년 말 대비 4천억 원 늘었다. CSM은 보험사의 미래수익성을 나타내는 지표다. 보험사가 보험계약에서 얻을 수 있는 미래의 이익인 CSM은 우선 부채로 계상한 뒤 매년 상각해 수익으로 인식한다.

전 연구원은 "CSM 상각 이익 증가와 안정적인 예실차로 장기보험 손익이 개선됐다"며 "보험료율 인하 영향에도 매출확대와 사업비 개선으로 자동차 손익도 1천억 원을 웃돌았다"고 말했다. 예실차는 보험사가 지급할 것으로 예상한 예정보험금에서 실제로 지급한 보험금을 뺀 액수다.

전 연구원은 "꾸준한 신계약 CSM 확대와 안정적인 예실차, 유지율 개선 등으로 견조한 보험손익 흐름이 이어질 것"이라며 "투자손익의 경우 평가이익 축소로 2분기 이후 규모는 다소 축소될 것"이라고 전망했다.

삼성화재를 둘러싼 밸류업 기대감도 이어질 것으로 보인다. 전 연구원은 삼성화재의 1분기 말 킥스비율이 277.4%라며 220%를 넘어서는 부분은 주주환원 및 국내외 사업 재원으로 활용될 계획이라고 전했다.

전 연구원은 "삼성화재가 중장기 주주환원율 목표를 50%로 설정했다"며 "자본적정성을 바탕으로 밸류업 기대감이 이어질 것으로 보인다"고 했다.

ytseo@yna.co.kr

서영태

ytseo@yna.co.kr