"SK그룹, '채무 성격' 내재한 자본 살펴야"

우선주·신종자본증권 등 상환부담 있는 자본 11조

"SK온 IPO, 그룹 전체 재무부담 좌우할 것"

(서울=연합인포맥스) 김학성 기자 = SK그룹이 최근 자금조달을 위해 발행한 증권 가운데 채무적 성격을 내재한 자본성 증권에 주목해야 한다는 분석이 나왔다.

회계상으로는 자본으로 분류돼 부채비율 개선에 기여하지만, 실질은 차입금의 특성이 있어 재무 변동성이 클 수 있다는 지적이다.

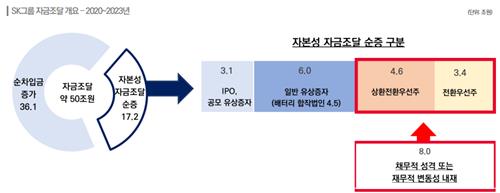

장수명 한국신용평가 수석연구원은 16일 진행한 그룹분석 웹캐스트에서 "SK디스커버리 계열을 제외한 SK그룹은 2020년부터 지난해까지 17조원 이상의 자본성 자금을 조달했다"며 이렇게 말했다.

구체적으로 보면 기업공개(IPO)와 공모 유상증자가 3조원, 비상장사 유상증자가 6조원에 달했다. 이 외에도 전환우선주(CPS)와 상환전환우선주(RCPS)도 8조원 규모로 발행했다.

[출처: 한국신용평가]

장 연구원은 "자본성 자금조달 가운데 일정 부분은 채무적 성격이나 재무적 변동성이 내재한 것으로 판단한다"며 "그 규모는 CPS와 RCPS, 과거 발행한 신종자본증권과 총수익스와프(TRS) 계약 등 약 11조원으로 파악한다"고 말했다.

이 같은 자금조달 수단은 배당 지급이나 스텝업(금리 상승 조건), 콜옵션 약정 등 실질적으로 상환 부담을 내포한다는 설명이다.

특히 SK온과 SK에코플랜트는 우선주를 발행하면서 재무적 투자자(FI)들과 IPO 연계 약정을 체결했다.

SK온은 2026년까지 기업가치가 적정 수준에 이르지 못하면 SK이노베이션이 상장을 연기하고 콜옵션을 행사해 투자자 몫을 되사오거나, 투자자가 동반매도청구권(드래그얼롱)을 행사해 SK이노베이션이 보유한 SK온의 지분가치가 훼손될 수 있다.

SK이노베이션이 콜옵션을 행사할 경우 투자자의 지분을 인수하는 데 수조원 규모의 자금이 필요할 전망이다.

장 연구원은 "SK온의 IPO 완료는 재무적 불확실성 해소뿐 아니라 배터리 사업 재무안정성을 확보한다는 점에서 중요하다"며 "궁극적으로 그룹 전체 재무부담 수준을 좌우할 것"이라고 내다봤다.

이어 "SK에코플랜트도 IPO 성사 여부에 따라 현금흐름 부담으로 작용할 수 있다"고 덧붙였다.

그는 채무적 성격을 내포한 자본성 증권의 자본 인정 비율을 50%로 가정할 경우 지난해 말 SK그룹의 부채비율은 147%에서 158%로, 순차입금은 83조원에서 88조원으로 증가한다고 분석했다.

장 연구원은 이 외에도 SK그룹에 대해 배터리와 수소 등 대규모 자금이 투입된 에너지 전환 사업의 성과, 사업 포트폴리오 재편 상황, 주요 계열사의 재무구조 개선 현황 등을 살필 것이라고 밝혔다.

[출처: 연합뉴스 자료사진]

hskim@yna.co.kr

김학성

hskim@yna.co.kr