4년 전 주가로 돌아간 네이버…증권가 목표주가 줄줄이 하향

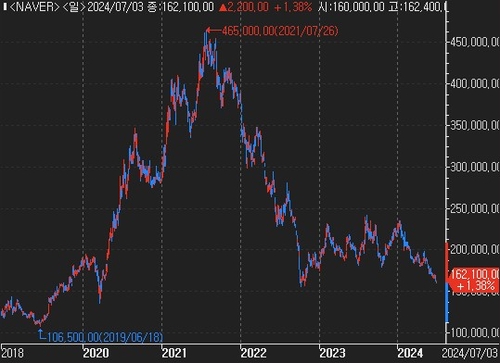

(서울=연합인포맥스) 한상민 기자 = 네이버가 2021년 이후 지속해 주가 하락세를 겪고 있다. 4년 전과 동일한 주가 수준이다.

증권가에서 네이버의 목표주가 하향과 함께 멀티플 회복을 위한 3가지 분수령을 짚었다.

이준호 하나증권 연구원은 3일 보고서를 통해 네이버의 투자의견 매수(BUY)를 유지했지만, 목표주가는 하향했다.

이 연구원이 한 달 전에 낸 보고서에서 네이버의 목표주가는 26만원이었지만, 이날 24만원으로 목표주가를 2만원 낮췄다.

앞서 신한투자증권도 웹툰엔터테인먼트 지분 가치 하향 조정과 실적 추정치 변경을 이유로 목표주가를 5월 기준 20만원에서 지난달 말 18만원으로 낮췄다.

출처: 연합인포맥스

이 연구원은 네이버의 멀티플 회복이 예상되는 시점을 3가지로 짚었다. 바로 ▲ 라인야후(LY) 지분 이슈를 포함한 중장기 사업 전략 발표 ▲ 인공지능(AI) 서비스로 경쟁력 입증 ▲ C커머스(중국 전자상거래)의 침투에 대한 방어가 가시화되는 시점이다.

연합인포맥스(화면번호 3111)에 따르면 네이버의 주가수익비율(PER)은 현재 16.67배 수준이다. 이 연구원은 네이버의 멀티플에는 위 3가지 우려가 반영된 값이라고 설명했다.

실적 전망치는 지난해 대비 준수한 편이다. 연합인포맥스 컨센서스(화면번호 8031)에 따르면 최근 3개월간 24개 증권사가 발표한 연결 기준 네이버의 올해 2분기 매출액 컨센서스는 2조6천505억원이다. 이는 지난해 같은 기간 대비 10% 넘게 늘어난 값이다.

영업이익 컨센서스는 4천453억원으로 같은 기간 19.49% 증가할 것으로 내다봤다. 다만 이 연구원은 영업이익이 4천191억원 증가해 컨센서스를 밑돌 것으로 예상했다.

그는 "하반기 광고 경기 회복세에 따라 올해 추정치 상향의 여지가 있다"며 "C커머스는 하반기로 갈수록 거래액 침투가 나타나겠지만, 광고 실적으로 기여하고 있어 연간 실적에 영향은 제한적일 것"이라고 판단했다.

네이버는 4월부터 C커머스 업체 '테무'에 대해 검색 광고를 시작했다. 이는 광고 매출 회복에 이바지하지만, 네이버의 이커머스(전자상거래) 경쟁력 회복에는 악재로 전망된다.

한편 라인야후는 2025년 12월까지 네이버와 네이버 클라우드에 맡긴 업무 위탁을 종료하기로 했다. 이에 이 연구원은 네이버의 연간 클라우드 매출액 추정치(5천94억원)를 하향 조정했다.

smhan@yna.co.kr

한상민

smhan@yna.co.kr