[기업 이모저모] 삼성전자의 퀄 테스트 통과, SK하이닉스엔 악재?

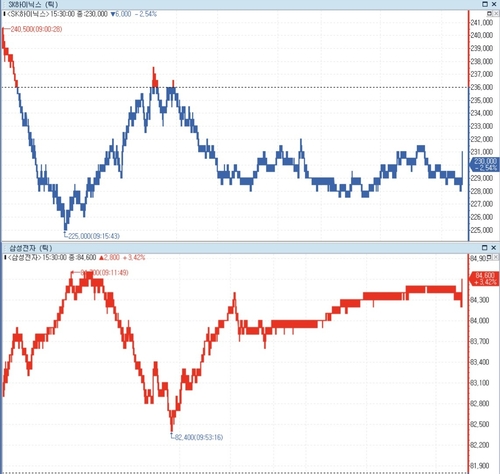

(서울=연합인포맥스) ○…완벽한 '데칼코마니'였다. 삼성전자[005930]와 SK하이닉스[000660]의 주가 흐름 얘기다.

지난 4일 두 회사의 주가는 롤러코스터를 탔다. '인공지능(AI) 반도체'의 핵심 고대역폭메모리(HBM) 때문이다.

시작은 삼성전자의 HBM3E가 엔비디아의 퀄 테스트(품질 검증)를 통과했다는 한 매체의 보도였다. 삼성전자는 물론, 투자자들도 목 빠지게 기다리고 있는 소식이다. 이는 SK하이닉스의 독점 공급이 머잖아 깨진다는 의미기도 하다.

순식간에 삼성전자 주가가 연고점인 8만5천원 가까이 치솟았다. 반면, 24만500원에 시작한 SK하이닉스 주가는 22만5천원까지 내려앉았다. 기울기를 놓고 비교하면 SK하이닉스 주가가 빠진 속도가 더 빨랐다.

[연합인포맥스]

얼마 지나지 않아 주가 흐름 양상이 달라졌다. 삼성전자 측이 "퀄 테스트를 꾸준히 진행하고 있다"며 해당 보도를 부인하면서다. SK하이닉스 주가는 빠르게 전일 수준을 회복했고, 8만4천700원을 찍었던 삼성전자는 이날 시가보다 아래인 8만2천400원까지 떨어졌다.

이게 다가 아니었다. 또 한 번 움직였다. 삼성전자 HBM3E가 머잖아 엔비디아의 퀄 테스트를 통과할 거란 기대감이 재료가 됐다. 전날 송재혁 삼성전자 DS부문 최고기술책임자(CTO)가 "좋은 결과가 있을 것"이라고 말한 것도 힘을 보탰다.

삼성전자 주가는 이날 하루 천국과 지옥을 모두 오갔다. 덩달아 SK하이닉스 주주들도 마음을 졸여야 했는데, 양사의 주가 흐름이 데칼코마니처럼 서로 상반된 모습을 보였기 때문이다. 삼성이 오를 때 하이닉스는 내리고, 삼성이 내릴 때 하이닉스는 올랐다.

주가만 놓고 보면 마치 삼성전자의 호재가 SK하이닉스엔 악재고, 반대의 경우도 마찬가지인 것처럼 해석됐다. 사실상 '제로섬'이란 얘기다. 정말 삼성전자 HBM의 엔비디아 퀄 테스트 통과가 SK하이닉스엔 엄청난 마이너스 요소일까.

반도체업계에선 "꼭 그렇지만은 않다"고 얘기한다.

기본적으로 AI 시장이 이제 막 개화하는 단계인 만큼 향후 빠르게 성장하며 HBM 수요 자체가 급증할 거란 점에서다. 삼성이 들어간다고 해서 하이닉스의 몫이 줄어드는 개념이 아니란 의미다.

오히려 시장의 파이가 급속도로 커지기 때문에 현실적으로 SK하이닉스의 독점 공급엔 한계가 있다. 곽노정 SK하이닉스 대표이사(사장)가 지난 5월 "내년 물량까지 거의 솔드아웃 됐다"고 말한 것만 봐도 알 수 있다. 그보단 두 회사, 나아가 마이크론까지 세 회사가 함께 시장을 키워간다고 보는 게 적절하다는 설명이다.

물론 단기적으론 가격 협상력이 일부 떨어질 수 있단 관측이 지배적이다. 하지만 물량이 증가하는 만큼 매출이 감소하거나 하진 않을 거란 게 업계의 시각이다. HBM 시장이 갈수록 '맞춤형'으로 가고 있는 것도 '제로섬' 아닌 '윈윈'을 불러올 것으로 예상된다.

리스크 측면에서도 마찬가지다. 현재는 시장 성장 속도에 발맞춰 경쟁하듯 생산능력(캐파)을 확장하고 있지만, 향후 인프라가 어느 정도 갖춰지면 차츰 정체기가 올 수 있다는 점에서다.

SK하이닉스 입장에선 혼자 HBM을 책임지다 보면 나중에 수요가 감소했을 때도 홀로 모든 리스크를 감당해야 한다. 하지만 복수의 기업이 적정 수준으로 캐파를 가져가면 상대적으로 안정적인 상태에서 사업을 영위할 수 있다. (기업금융부 유수진 기자)

sjyoo@yna.co.kr

유수진

sjyoo@yna.co.kr

함께 보면 도움이 되는

뉴스를 추천해요