[신용등급 칼바람] 'AAA' 오른 현대차…자동차부품업은 제각각

"현대차, 친환경·내연기관 전반서 경쟁력 확보…판매량 지속"

"자동차부품업, 전방산업 수혜 제한적…기업 간 차별화 예상"

(서울=연합인포맥스) 정필중 기자 = 신용등급 하향 기조를 띠었던 올 상반기 분위기와 달리, 자동차 업계는 수출 확대에 힘입어 안정적인 수익을 창출하는 분위기다.

이를 증명하듯 현대자동차는 신용등급 'AAA'로 상향됐으나, 자동차부품업은 실적 개선이 크게 이루어지지 않아 기업 간 차별화가 나타날 것으로 전망된다.

5일 국내 주요 신용평가사에 따르면 올해 상반기 진행된 정기평가 결과 현대자동차의 신용등급 전망은 기존 'AA+(안정적)'에서 'AA+(긍정적)'로 상향 조정됐다.

신평사 중 일찍이 현대자동차의 신용등급 전망을 높인 나이스신용평가가 유일하게 'AAA(안정적)'를 부여했다.

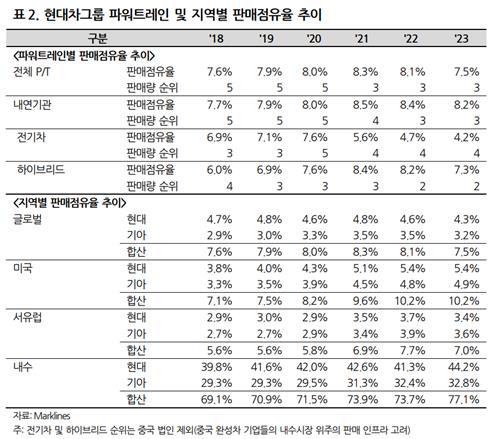

나신평은 "전기차 및 하이브리드 등 친환경 차량 부문에서 제품경쟁력을 확보하면서 주요 선진 시장 내 우수한 판매실적을 기록하고 있다"며 "우수한 디지털기술로 내연기관 차량의 완성도가 향상되면서, 내연기관 차량의 글로벌 판매점유율도 상승하는 추세"라고 그 이유를 밝혔다.

재무건전성 역시 양호한 편이다. 작년 말 기준 현대자동차의 부채비율은 61.6%로 지난 2022년(78.4%), 2021년(80%)보다 개선됐다. 순차입금의존도는 마이너스(-)12%다.

기아 역시 기존 'AA+(안정적)'에서 'AA+(긍정적)'로 상향됐다. 현대자동차와 마찬가지로 주요국 판매량이 점증한다는 점도 긍정적인 영향을 미친 것으로 풀이된다.

출처: 나이스신용평가

전기차 보조금이 축소돼 친환경 차량의 판매 증가율이 둔화했다지만, 미국 내 전기차 판매순위 2위를 기록하는 등 시장 내에서 확고한 지위를 차지하고 있다는 점도 상향 핵심 논거 중 하나로 꼽혔다.

현대자동차를 포함한 완성차 업황은 당분간 유지될 것으로 전망된다.

홍세진 나신평 기업평가본부 수석연구원은 "최근 반도체 공급망의 정상화로 완성차 생산물량이 전반적으로 증가하고 있는 점을 감안하면 이연수요가 해소되면서 공급자 우위의 자동차 시장 기조는 점차 약화할 것"이라면서 "과거 코로나 이전의 연간 완성차 판매량과 최근 완성차 판매량을 비교하면 향후에도 완성차 판매물량이 증가할 여지가 있는 점 등을 고려한다면 점진적인 완성차 판매물량의 증가세는 지속될 전망"이라고 했다.

자동차부품업은 뚜렷한 방향성이 드러나지 않았다.

한국기업평가는 삼보모터스(BB)와 티에이치엔(BB-)의 신용등급 전망을 '안정적'에서 '긍정적'으로 상향했다.

화승코퍼레이션(BBB-)과 화승알앤에이(BBB-)의 신용등급 전망 역시 '안정적'으로 한단계 높였다.

반면, 한국신용평가는 한온시스템(AA-)과 핸즈코퍼레이션(B)의 신용등급 전망을 기존 '안정적'에서 '부정적'으로 하향 조정했다. 완성차 등 전방산업 실적 개선 수혜가 기대만큼 크지 않았다는 이유에서다.

일부 기업의 신용등급 전망을 높인 한기평 역시 자동차부품 기업을 두고 수익성이 크게 개선되지 않았다고 지적했다.

한기평은 "2023년 이후 완성차 판매 호조에 따른 부품사 납품 물량 증가로 고정비 부담이 완화되고 있으나 판가 인상 반영이 지연되는 반면, 협력사의 판가 인상 요청을 반영하면서 원가 측면의 부담이 지속되고 있다"며 "신규 수주 대응 등을 위한 대규모 설비 및 R&D, 전동화 전환 투자가 지속되고 있는 점도 수익성 및 재무안정성 개선을 제약하는 요인으로 작용하고 있다"고 분석했다.

또한 "신규 수주, 선행 개발 등을 위한 설비, R&D 투자가 지속되고 있는 점을 감안할 때 자체 영업현금 창출로 투자 부담에 대한 대응 가능 여부에 따라 부품사별로 재무안정성이 상이한 모습을 보일 것"이라고 내다봤다.

joongjp@yna.co.kr

정필중

joongjp@yna.co.kr