[고유권의 쿰파니스] 저축은행 트라우마와 딜레마

(서울=연합인포맥스) 저축은행을 향한 금융당국의 압박이 거세지고 있다. 강도 높은 부동산 프로젝트파이낸싱(PF) 구조조정이 본격화되면서 저축은행 업계의 위기감도 커지고 있다. 2011년 저축은행 사태와 같은 상황이 반복될 가능성은 크지 않다. 다만, 부실 딱지를 붙일만한 곳이 몇 곳이나 나올지에 대해서는 사실 예측이 쉽지 않다.

금융감독원이 지난달부터 부실 저축은행 3곳을 시작으로 경영실태평가에 들어갔다. 13년 만이다. PF 부실로 연체율이 치솟고 부실채권도 급격히 늘어나면서 얼마나 망가졌는지를 따져 보기 위한 차원이다. 고객들이 돈을 맡길 수 있을 정도로 건전한 경영 상태가 유지되는지는 금융사를 판단하는 기본이다. 그런 차원에서 금감원의 평가는 당연한 절차다. 하지만 최근 PF 구조조정과 저축은행의 부실 상황을 보면 간단한 메시지는 아니다.

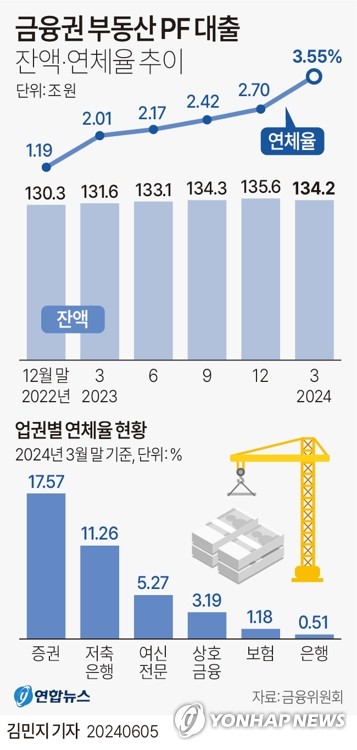

특히 경영실태평가 기준으로 '자산건전성'을 포함했는데 이는 처음이다. 각종 지표로 보면 금감원이 왜 그런 판단을 했는지는 쉽게 드러난다. 올해 1분기 말 기준 저축은행의 연체율은 무려 8.8%에 달한다. 2021년 1분기 2.5%였던 연체율은 1년 뒤 3.4%로 뛰었고 작년 1분기에는 6.6%였다. 말 그대로 수직 상승 추세다. 일차적인 원인은 과도한 PF 대출이 고금리 장기화와 부동산 시장 냉각으로 일시에 부실화한 탓이다. 고금리로 인해 조달 리스크가 커지면서 영업 기반이 무너진 것 또한 핵심 요인이다. 전체 79개 저축은행 중 고정이하여신(부실채권) 비율이 10%를 초과한 곳은 무려 46개에 달한다.

그런데 이게 바닥일까. 아니다. 더 나빠질 가능성이 있다는 게 문제다. 본격화 한 부동산 PF 사업성 평가는 숨겨졌던 부실이 수면 위로 떠오르는 계기가 될 것이기 때문이다. 이미 1분기 기준 저축은행의 PF 대출 연체율은 11%를 넘어서 불과 석 달 만에 4%포인트(p) 이상 뛰었다. 일부 지방 저축은행의 경우는 30%~40%에 달하는 곳도 있다. PF 구조조정에 속도가 붙기 시작하면 연체율은 다소 떨어지겠지만 수익성은 더 고꾸라질 것이다. 여신 분류를 강화하면서 건전성 비율이 악화한 측면도 있지만, 이를 정상 상태로 되돌리기 위해선 엄청난 자구 노력이 필요한 상황이다. 자본력을 확충해야 할 수도 있다.

PF 구조조정에 속도가 붙고, 금감원의 경영실태평가 대상도 확대될 경우 저축은행에 대한 옥석 가리기도 시작될 수 있다. 지난 2011년 저축은행 사태 때 당국은 경영실태평가를 통해 강제성 있는 '명령'에 해당하는 적기시정조치를 내린 바 있다. 부실채권을 적기에 매각하지 못하고, 자본 확충을 통해 경영정상화를 이뤄내지 못한 많은 저축은행은 결국 퇴출당했다. 이후 예금보험공사 주도로 자산부채이전(P&A) 방식의 구조조정으로 지금의 79개 저축은행 체제가 만들어졌다. 그런데 그때의 트라우마는 여전히 저축은행 업계에 남아 있다. 이는 금융당국도 마찬가지다.

예금자 보호가 되는 금융사이지만, 저축은행이 할 수 있는 것은 매우 제한돼 있다. 서울과 인천·경기, 경남, 경북, 전라, 충청 등 6개 권역으로 나눠 해당 지역에서만 영업이 가능하다. 무분별한 확장으로 저축은행 사태를 초래한 데 따른 족쇄였다. 지방에서 아무리 우량하게 성장한 저축은행이더라도 수도권으로 진출하는 것은 불가능하다. 수도권에서 회복 불능의 저축은행이 나와야만 인수·합병(M&A)이 가능하다. 예대마진으로만 수익을 내야 하다 보니 그간 고수익을 내던 PF 같은 곳에 눈길을 돌릴 수밖에 없었다.

과거의 트라우마를 넘어선 새로운 방식의 '구조개혁'이 필요하다. 구조조정이 최종 목표가 돼선 안 된다. 일단 시작된 구조조정을 통해 더 이상 금융사의 역할이 어렵다고 판단되는 곳들은 과감하게 퇴출 또는 새로운 주인을 찾게 해 줘야 한다. 다만 우량한 곳들은 적극적으로 대형화를 유도해야 한다. 그러기 위해선 현재의 권역별 영업 제한도 풀어줄 필요가 있다. 79개나 되는 숫자는 너무 많다. 영업 규제도 일부나마 현실에 맞춰 개선해야 한다. 다만 은행업에 버금갈 정도의 건전성 규제를 부여해 감독을 강화하면 된다.

지방은행이 시중은행으로 변신해 영업 권역을 전국으로 넓히는 상황이다. 금융소비자 편의성을 고려한다면 저축은행을 지방에만 묶어두지 말고 우량 저축은행을 묶어 대형화해야 한다. 인터넷전문은행에 버금가는 디지털화를 추진하는 곳에는 인센티브를 주는 것도 고려해 볼 만하다. 은행 경쟁도를 높인다면서 제4 인터넷은행 인가를 추진하고 있는데 기존에 있는 금융사 시스템을 굳이 후순위로 미룰 필요는 없어 보인다. 과거의 트라우마가 딜레마의 연속이 돼선 해답이 나오지 않는다. 기왕에 시작된 옥석 가리기를 새로운 기회로 만드는 것, 저축은행 업계와 금융당국 모두의 과제다.

(정책금융부장)

pisces738@yna.co.kr

고유권

pisces738@yna.co.kr