S&P글로벌 "주요국 국채 수요 악화, 금리 높아야 투자자 끌어들여"

(서울=연합인포맥스) 이수용 기자 = 향후 주요 국가들은 높은 수준의 금리로 국채를 발행해야 투자자를 확보할 수 있다는 전망이 나왔다.

킴엥 탄 S&P글로벌 아태지역 국가신용평가팀 전무는 11일 '높아지는 무역장벽에 따른 신용위험 변화' 세미나에서 "선진국의 정부가 자국 부채를 매입할 투자자를 찾을 수는 있겠으나, 충분히 높은 수익률을 제시해야 투자자들을 끌어모을 수 있을 것"이라고 말했다.

국채 투자 수요 측면에서는 글로벌 저축 규모가 줄어드는 점이 부담이다.

저축액이 결국 국채와 기타 투자상품에 대한 수요로 이어지는 데 저축 증가 속도가 더뎌지고 있다는 것이다.

탄 전무는 "중국의 저축이 글로벌에서 차지하는 비중의 대부분을 차지하는데, 중국 인구가 고령화하고 있고 인구도 감소하는 추세를 보인다"며 "중국 기업 이익률이 과거 대비 낮아지면서 경제 성장 둔화로 전 세계 저축에서 차지하는 비율도 줄어들 것"이라고 짚었다.

그는 "전 세계 저축 증가율이 더 낮아진다는 것이고, 정부 부채는 높아지기 때문에 복합적인 고민이 필요하다"며 "금리가 이전보다 높아질 가능성이 있는 이유"라고 말했다.

외환 보유고 측면에서도 지난 2019년까지 전 세계 외환 보유고의 61%가 미 달러, 20.6%가 유로화였으나, 최근 미 달러와 유로화 자산에 대한 비중이 줄어들고 있다.

탄 전무는 "미국과 유로 금리가 올라 투자자 입장에서는 매력적이어야 하는데, 지정학적 요인이 있다"며 "우크라이나 전쟁 후 선진국이 러시아 외환보유고를 동결하면서 미국 정부의 영향을 덜 받는 국가에 대한 배분이 늘고 있고, 중국의 금 투자 증가도 달러 투자를 줄이며 발생하는 것"이라고 설명했다.

반면 글로벌 주요국의 국채 발행 필요성은 더 늘어날 전망이다.

이미 정부 재정이 많은 적자를 감당하고 있고, 정세 변화에 따른 재정 악화 가능성도 크기 때문이다.

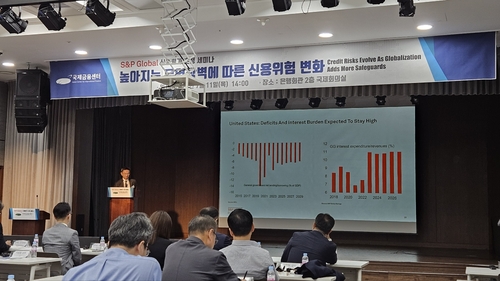

탄 전무는 "미국은 팬데믹 이전과 비교해 높은 적자 폭을 유지하고 있는데, 부채 비율이 더 높아졌고 금리도 오른 영향"이라며 "이자 부담도 큰 상황에서 제조업 보조금을 지급하는 상황에서 지출을 줄이기도 어려울 것"이라고 말했다.

그는 이어 "프랑스도 정세 변화로 인한 정책 변화로 재정 악화할 수 있고, 이탈리아 정부 부채도 부담스러울 정도로 상승했다"며 "일본 또한 초저금리에서 전환했고, 고령화 대응과 방위비 지출도 큰 적자를 유지하지 않던 과거와는 상황이 달라질 것"이라고 짚었다.

탄 전무는 "경제 규모가 큰 국가들이 향후 4~5년간 많은 차입을 할 것이란 이야기"라며 "국채에 대해 더 높은 수익률을 요구하게 될 것"이라고 내다봤다.

sylee3@yna.co.kr

이수용

sylee3@yna.co.kr

함께 보면 도움이 되는

뉴스를 추천해요