한신평 "효성화학, 특수가스사업 매각해 신용도 부담 완화"

"1.3조 매각대금 유입 시 순차입금 절반으로 감소"

"수급 비우호적인 폴리프로필렌 의존도 심화는 부담"

(서울=연합인포맥스) 김학성 기자 = 효성화학이 특수가스(NF3) 사업 매각을 통해 신용도 하향 압력을 상당 수준 완화할 것이란 진단이 나왔다.

다만 특정 사업에 대한 의존도가 심화되는 점은 부담 요인으로 꼽혔다.

한국신용평가는 12일 "대규모 매각대금 유입에 따른 차입금 축소가 기대된다"며 이렇게 밝혔다.

효성화학은 전날 특수가스 사업 매각 우선협상대상자로 사모펀드(PEF) 운용사 IMM프라이빗에쿼티와 스틱인베스트먼트 컨소시엄을 선정해 통보했다고 공시했다.

매각 대상은 특수가스 사업부 지분 전체이며, 거래대금은 약 1조3천억원으로 알려졌다.

[출처: 효성화학]

한신평은 지난 3월 말 기준 효성화학의 연결 순차입금이 2조5천억원이라며, 약 1조3천억원의 매각대금이 유입될 경우 순차입금 규모가 절반가량 줄어들 것으로 내다봤다.

한신평은 효성화학이 매각대금을 우선 베트남 법인 신디케이트론(지난 3월 말 잔액 약 6억5천만달러) 상환에 사용할 것으로 전망했는데, 이 경우 분할 상환 부담이 해소되고 유동성 대응 부담도 크게 완화될 것이라고 짚었다.

아울러 처분이익 발생에 따른 자본확충 효과도 언급했다. 사업부 소수 지분이 아닌 전체를 매각함에 따라 경영권 프리미엄을 확보해 매각대금이 특수가스 사업부의 장부금액을 크게 웃돌 것으로 보이기 때문이다.

한신평은 "차입금 감소와 자본 확충에 따른 재무구조 개선이 가시화할 경우 자본시장 접근성도 개선될 것"이라고 분석했다.

[출처: 한국신용평가]

다만 포트폴리오 축소로 사업 안정성은 약해질 것으로 관측됐다.

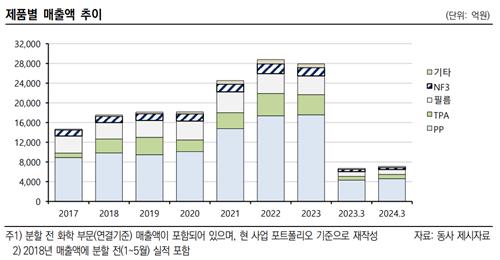

효성화학 전체 매출에서 특수가스 사업부의 매출은 6~7% 수준이지만, 수익성 측면에서는 10%를 웃돌며 폴리프로필렌(PP) 사업 부진을 보완하는 역할을 해와서다.

한신평은 "매각 완료 이후 특수가스 사업부 손익이 제외되면 PP 사업에 대한 손익 의존도는 더욱 높아질 것"이라며 "PP 업황에 따른 실적 변동성이 심화하는 등 사업 안정성이 약화할 수 있다"고 평가했다.

한신평은 프로판 대비 PP 스프레드가 2022년부터 톤(t)당 200달러 미만으로 크게 저하된 수준에 머무르고 있다며, 프로필렌 계열 제품의 수급 전망이 여전히 비우호적이라고 지적했다.

이에 따라 효성화학의 수익성 회복세는 더디게 나타날 것으로 예측했다.

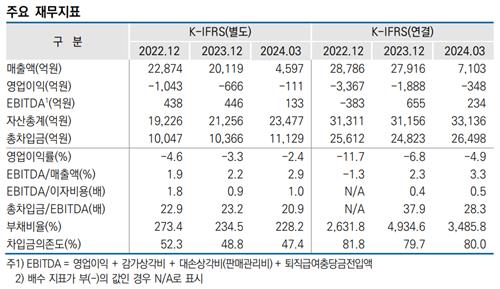

지난 1분기 효성화학은 매출 7천103억원, 영업손실 348억원을 기록했다. 3월 말 기준 부채비율은 3천486%, 차입금의존도는 80%로 집계됐다.

한신평과 나이스신용평가는 효성화학의 신용등급을 각각 'BBB+(안정적)', 'BBB+(부정적)'로 부여하고 있다.

[출처: 한국신용평가]

hskim@yna.co.kr

김학성

hskim@yna.co.kr