[노현우의 채권분석] 두 소용돌이가 맞닿는 지점

(서울=연합인포맥스) 15일 서울 채권시장은 외국인 추이를 주시하며 강세를 이어갈 것으로 전망한다.

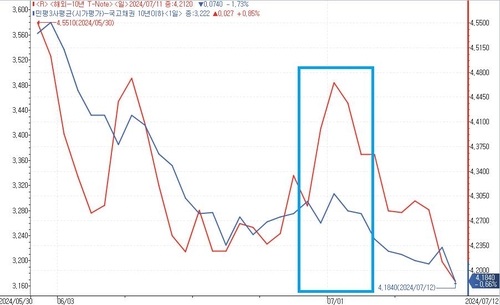

미국 2년 국채 금리는 전 거래일 6.30bp 하락해 4.4540%, 10년 금리는 2.80bp 내려 4.1840%를 나타냈다.

도널드 트럼프 전 대통령의 피격 소식은 이날 아시아장에서 처음 소화된다. 이른바 '트럼프 트레이딩'이 촉발될지 주목된다.

피격 소식이 전해진 직후 비트코인 가격은 치솟았지만 여기서 전체 금융시장 움직임에 대한 실마리를 찾긴 어려워 보인다.

대외변수에 장기 금리 상승 등 커브 스티프닝(수익률곡선 가팔라짐)이 나타난다면 이러한 충격은 외국인의 국채선물 트레이딩 경로를 통해 나타날 수 있다.

이날 일본 금융시장이 휴장하는 점도 주목할 부분이다.

헤지펀드들이 미 국채 거래가 제한되는 상황에서 다른 국가의 국채선물 등을 통해 헤지에 나설 가능성도 있다. 다만 최근 경험을 토대로 하면 잠잠한 대외금리에 서울 채권시장 변동성이 제한될 가능성에 더욱 눈길이 간다.

당장 이날 국고 10년 입찰을 소화해야 하는 국고채 전문딜러(PD)들의 고민은 더욱 크다. 입찰 전후로 언제 어느 정도 규모로 헤지할지 셈법은 복잡할 것으로 보인다.

중국 6월 산업생산과 소매판매, 고정자산투자 지표는 오전 11시 공개된다.

◇ 美 대선 토론 전후로 외국인 10년 국채선몰 매도

가장 가깝게 트럼프 트레이딩의 영향력을 가늠할 지표론 지난달 28일 미국 대통령 토론 당시 10년 국채선물 추이를 꼽을 수 있다. 당시 토론은 아시아 시간대에 열렸다.

외국인은 이날 10년 국채선물을 4천여계약을 순매도했다. 이후에도 3거래일간 매도 행진이 이어졌다. 다만 미국 개인소비지출(PCE) 물가 지표를 앞둔 기대감에 시장은 강세를 향했다.

결로 보면 이번 상황과 비슷하다. 트럼프 전 대통령의 승리 전망은 이미 시장의 대세로 자리 잡은 상황이었다. 충격적인 피격 소식에도 시장 반응은 의외로 차분할 수 있다.

연합인포맥스

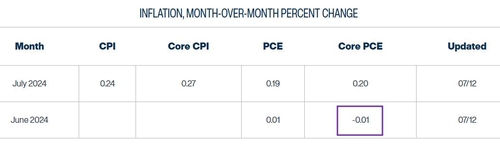

◇ 전월대비 마이너스(-) 근원 PCE를 앞둔 기대감

경제지표 둔화가 이어지는 점도 채권시장이 기댈 부분이다. 미국 경제지표가 계속 둔화하고 이러한 추이는 이번 주 지표를 통해서도 확인할 가능성이 크다.

다음 날 밤 공개되는 미국 6월 소매 판매는 전월 대비 0.2% 감소가 예상된다. 지난 5월 0.1% 증가했던 데서 둔화를 예고한 셈이다. 국내총생산(GDP)에 반영되는 컨트롤 그룹의 증가율도 0.2%로 5월(0.4%)보다 낮아질 것으로 예상됐다.

오는 17일 크리스토퍼 월러 연준 이사의 등판도 기대를 키우는 요인이다. 이번에도 CPI 지표와 PCE 지표 발표 시점 사이에 공개 발언에 나선다. 인플레 지표가 'C+'에서 'A' 수준으로 개선된 상황인 것은 부인할 수 없는 사실이다.

앞서 발표된 CPI와 PPI를 토대로 그가 제시할 PCE 전망치에도 관심이 간다.

클리블랜드 연은의 인플레 예측 모형은 근원 PCE가 전월대비 0.01% 하락했을 것으로 예상했다. 전년 대비 상승률도 2.39% 수준에 그칠 것으로 봤다. 지난 5월(2.6%)에 이어 디스인플레 흐름이 지속할 것이란 전망이다. 근원 PCE는 다음 주 후반 공개된다.

클리블랜드 연은

◇ 쉽게 내주지 않는 주인공 자리…파월 의장 연설 예정

이날 밤(자정) 제롬 파월 연준 의장이 공개 발언을 하는 점도 트럼프 트레이딩에 영향을 줄 변수다.

대선 토론 후 치솟던 미국 장기 금리는 파월 의장이 등장하고 지표가 둔화하자 힘을 잃었다. 신선한 재료였던 트럼프 트레이딩이 통화 긴축과 이에 따른 디스인플레 내러티브를 당하지 못한 셈이다.

미국에서 장기 금리가 치솟는다 해도 국내에선 아직 남의 국가 정치 문제로 판단할 여지가 있다. 지난달 말 트럼프발(發) 장기금리 상승에 서울 채권시장은 거리를 뒀다.

파월 의장 및 연준이 제시하는 내러티브와 트럼프 트레이딩의 내러티브가 맞닿는 지점도 있다.

금리인하 기대가 반영되는 중단기 구간이다.

연준 내러티브상 고용 둔화가 뚜렷하고 전월대비 마이너스(-) 물가를 앞둔 상황에서 인하가 곧 이뤄질 것이란 기대는 이상하지 않다.

거시경제 지표가 이런 상황에서 트럼프 전 대통령의 승리 또한 금리인하를 더욱 압박하는 요인이 될 수 있다. 이 압력이 향후 인플레를 다시 자극할 우려가 있지만 이는 나중에 걱정할 문제라 여길 수 있다. 지표가 디스인플레를 향하고 있어서다.

최근 몇 년간 치솟는 인플레에 위험 프리미엄 확대가 지속해서 시장에 영향을 준 점을 고려하면 디스인플레 흐름에서도 강세 모멘텀이 생각보다 지속해서 작용할 수 있다. (금융시장부 차장)

연합인포맥스

hwroh3@yna.co.kr

노현우

hwroh3@yna.co.kr

함께 보면 도움이 되는

뉴스를 추천해요