닛케이 "미쓰비시중공업은 도쿄증시 스타…35년 만에 신고가 경신"

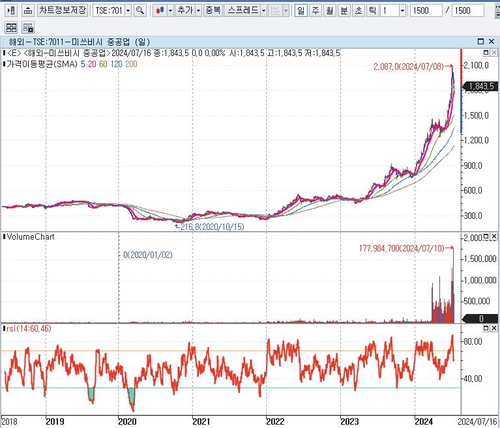

미쓰비시 중공업 주가 일봉 차트:인포맥스 제공

(서울=연합인포맥스) 배수연 기자 = 일본의 대표적인 중후장대 기업인 미쓰비시 중공업(TSE:7011)이 도쿄증시의 떠오르는 스타가 되고 있다고 닛케이 아시아가 16일 보도했다. 미쓰비시 중공업(TSE:7011)의 주가가 팬데믹(대유행) 때 기록했던 저점 대비 10배 가까이 치솟으면서다.

닛케이 아시아에 따르면 미쓰비시 중공업(TSE:7011)은 일본 당국의 핵심 방위산업 육성과 원자력 부문 강화 정책에 따른 수혜 기대로 지난 8일 장 중 한때 2천87.0엔으로 사상 최고치를 경신했다. 지난 3월부터 35년 만의 최고치 경신 행진이 이어져 온 결과물이다. 미쓰비시 중공업(TSE:7011)은 팬데믹이던 지난 2020년 10월 15일에는 장 중 한때 216.8엔을 기록하는 등 신저가를 기록했다.

닛케이 아시아는 미쓰비시 중공업(TSE:7011)이 일본의 방위력 증강에 핵심적인 역할을 할 것이라는 기대가 주가 상승으로 이어졌다고 풀이했다. 일본 정부는 향후 5년간 43조엔(2,720억달러)을 투입해 미사일 및 기타 신무기 체계를 도입할 방침이다. 현 정부의 국방예산은 이전 지출 계획보다 약 60% 증가한 수준이다.

국방부 고위 관계자는 "미쓰비시중공업에 가능한 한 빨리 (장비를) 제작해 달라고 요청하고 있다"고 밝힌 바 있다.

미쓰비시중공업의 방위·우주 부문은 새로운 사업으로 전환된다.

지정학적 리스크가 고조되면서다. 2024년 3월 종료된 회계연도에 이들 사업체의 수주잔고는 전년의 3배 이상인 1조 8천700억 엔에 달했다. 지난 20년 동안에는 방위비 수주액은 약 5천억 엔 수준이었다.

오카산증권 분석가인 모로타 도시하루는 2023~2027회계연도에 방위성과 미쓰비시중공업의 계약액이 총 7조5천억엔 이상이 될 것으로 추정했다. 모로타는 "매출과 이익 모두 향후 5년 이상 성장세를 이어갈 수 있다"고 전망했다.

미쓰비시중공업의 주가는 올해 상반기에만 2배 이상 올랐다. 최고치를 기록한 지난 8일까지 11회 연속 상승세를 보이며 2015년 이후 가장 긴 연속 상승세를 보이기도 했다.

원자력 발전 부문도 성장 동력으로 지목됐다. 일본이 곧 원자력 중심의 에너지 전략을 발표할 것으로 기대되면서다.

미쓰비시 중공업(TSE:7011)은 후쿠시마 원자력 발전소에 사용되는 끓는 물 원자로와는 다른 유형인 가압수로(PWR)를 건설한다.

SMBC 닛코증권의 분석가인 타니나카 사토시는 "(일본) 전력회사들이 가압수로 발전소를 3기를 만들 계획인데, 미쓰비시중공업이 1기를 확보할 가능성이 높다"고 전망했다.

지난 수십 년 동안 미쓰비시 중공업의 경영이 순조롭지는 않았다. 연매출은 1990년대 중반을 기점으로 약 20년간 3조엔대에 머물렀다.

미쓰비시 중공업(TSE:7011)은 2008년 국산 여객기 생산을 위한 항공기 제트 사업을 추진하기로 했지만 1조엔의 투자끝에 지난해 관련 프로그램을 중단했다. 이런 어려움에도 미쓰비시중공업은 자본 효율성과 기업지배구조를 개선할 수 있었다. 2000년대 0.6%에 불과했던 수익률은 최근 5년 평균 7.3%로 성장했다. 같은 기간 회사의 순이익률은 2000년대 0.3%에서 2.8%로 뛰었다. 총자산회전율은 0.69에서 0.78로 개선됐다.

관련종목: 미쓰비시 중공업(TSE:7011)

neo@yna.co.kr

배수연

neo@yna.co.kr

함께 보면 도움이 되는

뉴스를 추천해요