쿠폰금리 0%·공시부담 덜고 할증매각까지…자사주 활용되는 EB

당국의 자사주 공시 강화 예고 속 기업들 자사주 처분 EB로 몰려

(서울=연합인포맥스) 한상민 기자 = 기업들이 자사주를 활용한 교환사채(EB) 발행에 관심을 늘리고 있다.

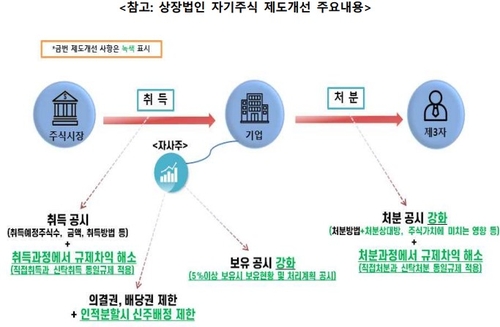

금융당국이 자사주 보유와 처분에 관한 공시 강화를 예고한 가운데, 자사주를 교환 대상으로 하는 EB 발행을 통해 자사주 처분 판단을 유보하는 것으로 풀이된다.

17일 연합인포맥스 발행만기통계(화면번호 4236)에 따르면 올해 2분기 EB는 총 20건이 발행됐다. 지난해 같은 기간 13건과 올해 1분기 12건 대비 절대 발행 건수가 늘었다.

특히, 자사주를 기초로 하는 EB의 발행 비중 증가가 눈에 띈다. 신영증권에 따르면 전체 EB 중 자사주를 교환 대상으로 하는 EB 발행 건의 비중은 올해 1분기 70%, 2분기에는 60% 선으로 지난해 하반기 50%를 밑돌던 때와 대비되게 상승했다.

지난 3일에는 호텔신라가 자사주를 교환 대상으로 EB를 발행했다. 1천327억9천700만원이 EB를 발행하며 자사주를 처분했는데, 회사채가 아닌 메자닌 채권으로 자금조달을 한 것은 이번이 처음이다. 회사채 발행으로 자금 조달을 하며 롤오버해도 됐지만, EB 발행을 선택한 것은 이례적이라는 평이 나온다.

EB는 쿠폰 금리가 통상 0%에 가깝고, 자사주도 할인이 아닌 할증으로 매각할 수 있다는 장점이 있다. 다만 EB 또한 가격을 할증해 교환가액을 높여도 전환사채(CB)처럼 오버행 이슈에서 벗어나지는 못한다.

증권업계 관계자는 "3분기부터 당국에서 자사주 처분 공시를 강화하겠다 하면서 아무래도 영향을 받는 분위기"라며 "계속 공시해야 할 테니 그전에 되도록 EB 발행을 활용하는 것"이라고 말했다.

금융위원회는 올해 초 발표한 자사주 제도개선방안의 후속 조치로 자본시장법 시행령 등을 개정할 방침이다. 개정안에는 자사주 취득 이후 보유목적과 처리 계획에 대해 상장법인이 보고서를 작성하고 이사회에 승인받는 내용 등이 담겼다.

이러한 분위기 속에 자사주 활용한 EB 발행도 겸사겸사 늘어나고 있다고 관계자들은 내다보고 있다. EB 발행은 발행사 입장에서 행사가액을 정상화해 자사주를 매각하는 등 자본 활용 측면의 장점이 있다.

다른 증권업계 관계자는 "자사주를 가지고 있으면 활용 방안에 대해 고민할 텐데 블록으로 팔면 디스카운트가 많다"며 "발행사가 매각하려고 의사결정을 한 것이니 소각할 게 아니라면, EB 발행을 활용해 비싸게 팔 수 있다"고 설명했다.

또한 EB는 구주를 활용하기 때문에 대주주 지분율에 대한 변동 없이 자금을 조달할 수 있다. 투자자 입장에서는 락업 없이 매도할 수 있다는 메리트가 있다.

증권사 크레디트 연구원은 "자사주 이슈 때문에 EB를 활용해서 찍었다고 안 좋게 볼 수는 없다"면서도 "EB를 활용하면 어쨌든 자사주 소각·처분 이슈로 활용할 수 있으니 공시에 대해 시간을 한 번 더 벌 수 있게 된다"고 말했다.

자사주를 소각할지, 다른 식으로 처분할지를 EB 만기가 도래하기 전까지 기업이 소위 '결정의 톤'을 확보할 수 있다는 설명이다. 물론 교환가액 이상으로 주식이 오르지 않는다는 가정이 필요하다.

출처: 금융위원회

smhan@yna.co.kr

한상민

smhan@yna.co.kr