은행권 3분기 주담대 문턱 높인다…"가계대출 급증 경계"

(서울=연합인포맥스) 김정현 기자 = 최근 가계대출이 빠르게 증가하면서 은행들이 3분기에는 대출 문턱을 높일 것으로 전망된다.

비은행금융기관 역시 여신건전성 관리 차원에서 대출태도 강화를 지속할 것으로 보인다.

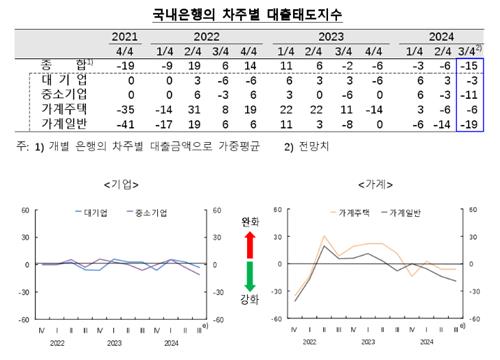

한국은행이 17일 발표한 '금융기관 대출행태서베이 결과'에 따르면 3분기 국내은행은 가계대출에 대한 대출 태도를 강화할 것으로 전망했다.

국내은행은 가계주택에 대한 대출태도지수가 마이너스(-)6을 나타낼 것으로 예상했다. 지난 2분기 -6에 이어 마이너스가 지속될 것으로 판단한 것이다.

가계일반에 대한 대출태도지수는 3분기 -19를 나타낼 것으로 봤다. 2분기 -14보다 그 폭이 더 커졌다. 이는 2021년 4분기(-41) 이후 마이너스 폭이 가장 큰 것이기도 하다.

대출태도지수가 마이너스라는 것은 대출태도가 강화적이라는 의미다. 플러스는 완화적이라는 뜻이다.

가계에 대한 대출태도가 강화되는 것은 가계부채 급증에 대한 경계감 때문이다. 특히 주담대에 우선 적용(2024년 2월)됐던 스트레스 DSR(총부채원리금상환비율)이 오는 9월부터 신용대출 등에 확대 적용되면서 가계일반에 대한 대출 문턱이 높아질 것으로 봤다.

한국은행

국내은행의 기업 대출태도는 대기업과 중소기업 모두에서 강화적일 것으로 전망됐다.

대기업과 중소기업에 대한 대출태도지수는 각각 -3, -11을 나타냈다. 기업대출은 대내외 경제여건 불확실성과 기업 실적부진에 따른 여신건전성 관리 등으로 강화될 것으로 봤다.

기업의 신용위험은 일부 취약업종 중소기업을 중심으로 높은 수준이 지속될 것으로 전망했다.

국내은행의 중소기업에 대한 신용위험지수는 +36으로 전분기(+36)에 이어 높은 수치를 나타냈다.

대기업에 대한 신용위험지수는 +6으로 지난 2분기(+3)에 비해서 소폭 올랐다.

가계의 신용위험지수는 +17로 나타났다. 채무상환 부담 등으로 인해 높은 수준이 지속될 것으로 판단했다.

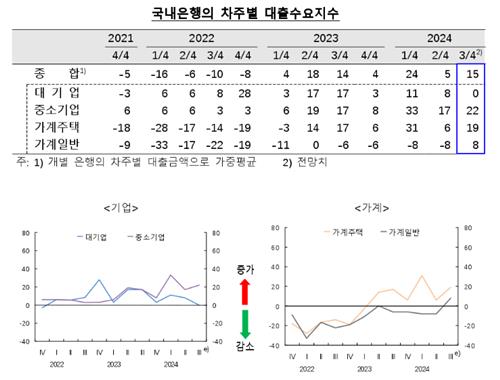

대출수요는 가계의 경우 주택시장 회복기대 등으로 주택담보대출과 신용대출 모두 증가할 것으로 봤다. 가계주택 대출수요지수는 +19를, 가계일반 대출수요는 +8을 전망했다. 2분기 각각 +6, -8을 나타냈던 것에 비해 확대된 것이다.

기업의 경우 중소기업을 중심으로 대출수요가 증가할 것으로 내다봤다.

대기업의 경우 회사채 시장 등이 안정되면서 대출수요가 현 수준(0)을 유지할 것으로 보는 반면 중소기업은 경제여건 불확실성 등으로 운전자금 중심의 수요가 증가할 것으로 예상했다. 중소기업의 대출수요지수는 +22였다.

한국은행

비은행금융기관의 대출태도는 신용카드사를 제외한 대부분 업권에서 강화 기조를 유지할 것으로 예상했다.

건설·부동산업 기업대출을 중심으로 연체율이 높은 수준을 이어가면서 여신건전성 관리차원에서 대출태도 강화를 지속할 것으로 본 것이다.

상호저축은행(-11), 상호금융조합(-27), 생명보험회사(-8)가 모두 대출태도가 강화될 것으로 봤다. 신용카드사(0)는 현 수준이 이어질 것으로 봤다.

저축은행 연체율은 지난 3월말 8.80% 수준으로 지난해 말 6.55% 대비 확대됐다. 상호금융 연체율도 같은 시기 3.54%에서 5.08%로 확대됐다.

비은행권의 차주 신용위험지수는 저축은행(+25), 상호금융(+45), 생명보험회사(+25) 등 대부분 업권에서 높은 수준을 이어갈 것으로 전망했다.

비은행권에 대한 차주의 대출수요는 저축은행(+3)과 생명보험사(+10)를 중심으로 증가할 것으로 예상됐다.

jhkim7@yna.co.kr

김정현

jhkim7@yna.co.kr