신평사 "SK이노, E&S 합병으로 사업안정성↑…신용도 영향 제한적"

"합병 전후 재무지표 비슷…E&S 자본성 조달 처리 방식 검토"

"'3사 합병' SK온, 신용도 하향 압력↓…자체 사업 개선 필요"

(서울=연합인포맥스) 김학성 기자 = SK이노베이션[096770]이 SK E&S와의 합병을 통해 사업안정성을 제고하겠지만, 단기적인 재무구조 개선 효과는 제한적일 것이라는 신용평가사의 분석이 나왔다.

재무지표가 기존과 크게 달라지지 않는 데다, SK E&S가 발행한 상환전환우선주(RCPS·3조1천350억원)와 신종자본증권(7천억원)의 처리 방식에 따라 재무 부담이 달라질 수 있다는 이유에서다.

계열사 두 곳과 합병하는 SK온은 신용도 하향 압력을 일부 완화하겠으나, 자체 배터리 사업의 경쟁력을 강화할 필요가 있는 것으로 평가됐다.

[출처: 한국기업평가]

◇ "SK이노베이션, 단기 재무구조 개선 효과 제한적"

한국신용평가는 19일 SK이노베이션 합병과 관련해 발표한 보고서에서 "합병이 에너지 부문 사업 기반 다각화를 통한 사업안정성 제고에 기여할 수 있으며, 강화된 현금창출력을 통해 배터리 투자 부담 통제에 긍정적으로 작용할 것"이라고 짚었다.

한국기업평가도 이와 비슷한 의견을 내놨다.

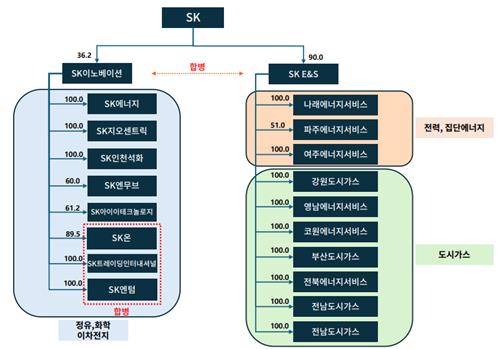

SK이노베이션은 오는 11월 1일을 합병기일로 SK E&S를 흡수합병한다고 지난 17일 발표했다.

SK이노베이션은 석유를 중심으로 석유화학과 윤활유, 석유개발(E&P) 등 수직계열화된 생산 체계를 구축하고 있으며, 배터리와 소재 사업도 추진하고 있다.

SK E&S는 도시가스와 전력 발전 사업을 중심으로 해외 가스전과 액화천연가스(LNG) 전 부문에 걸친 포트폴리오를 보유하고 있으며 신재생에너지와 에너지솔루션 분야 투자를 확대하고 있다.

한신평은 양사의 합병에서 비롯된 단기적이고 직접적인 사업 시너지 창출은 크지 않을 수 있다고 봤다.

한신평은 "수소와 에너지솔루션 등 일부 신규 사업을 제외하면 단기적으로 직접적인 사업 시너지는 크지 않을 수 있다"며 "합병 이후 사업 효율화 수준과 사업구조 변화를 지켜볼 필요가 있다"고 밝혔다.

아울러 단기적인 재무구조 개선 효과도 제한적일 것으로 전망했다.

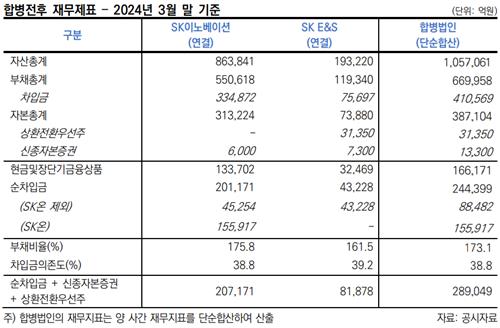

두 회사의 연결 기준 재무지표를 단순 합산하면 부채비율은 173%, 차입금의존도는 39%로 나타난다. 이는 현재 SK이노베이션의 재무지표(176%·39%)와 큰 차이가 나지 않는 수치다.

또 SK E&S가 RCPS와 신종자본증권을 통해 4조원에 근접하는 자본성 자금조달을 활용하고 있는 점도 변수다.

이러한 금융상품의 향후 처리 방향에 따라 합병법인의 재무부담이 달라질 수 있기 때문이다.

한신평은 SK E&S의 RCPS 처리 방식을 검토하겠다고 밝혔다.

현금창출력 강화를 통한 배터리 부문 투자 부담 통제는 긍정적 요소로 꼽혔다.

SK이노베이션은 그간 대규모 배터리 투자 부담이 지속돼 왔다. 이에 지난 3월 말 연결 기준 SK이노베이션 순차입금 약 20조1천억원 중 SK온의 비중이 78%(약 15조6천억원)에 달했다.

SK E&S는 2022~2023년 연간 2조원 안팎의 EBITDA(상각 전 영업이익)를 기록하는 등 우수한 영업현금창출력을 갖고 있다.

한신평은 "합병법인의 투자 규모는 올해 10조~11조원을 기록한 뒤 현재 진행 중인 프로젝트가 순차적으로 종료되는 2025년부터 감소할 것"이라며 "합병 이후 강화된 현금창출력을 바탕으로 재무부담을 일정 수준 통제할 수 있을 것"이라고 예상했다.

[출처: 한국신용평가]

◇ "SK온, 자체 사업 펀더멘털 개선 필요"

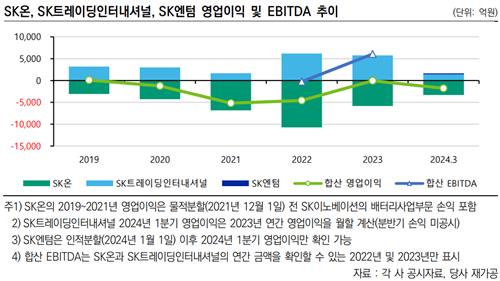

SK온은 지난 17일 발표된 SK트레이딩인터내셔널, SK엔텀과의 합병을 통해 신용도 하향 압력을 낮춘 것으로 평가됐다.

SK트레이딩인터내셔널은 연평균 6천억원 수준의 영업이익을 내는 원유 및 석유화학 제품 트레이딩 회사다. SK엔텀은 지난 1분기 119억원의 이익을 기록한 탱크터미널 사업자다.

한신평은 "이익창출력이 우수한 사업을 흡수합병해 배터리 사업의 수익성 부진이 상당 부분 보완될 것"이라며 "배터리 광물이나 소재 조달에서도 원자재 트레이딩 역량을 활용한 시너지 효과를 기대할 수 있다"고 분석했다.

그러면서 한신평은 SK온이 즉각적으로 재무구조를 개선하기는 어렵겠으나, 향후 재무부담 상승 속도가 완화될 것이라고 덧붙였다.

한기평은 "이번 흡수합병이 SK온 차입부담 완화와 실적 하방 지지에 일부 긍정적"이라면서도 "신용도 방어를 위해서는 자체 사업 펀더멘털 개선과 자구책 시행을 통한 추가 재무부담 완화가 필요하다는 기존 견해를 유지한다"고 밝혔다.

한신평은 이번 합병 결정이 배터리 사업에 대한 그룹 차원의 의지와 전략적 방향성을 확인시켜줬다고 봤다.

이어 배터리 부문의 영업 성과와 기업공개(IPO)를 통한 재무구조 안정화 여부가 합병 이후 SK이노베이션 중장기 신용도의 중대한 결정 요인이라고 설명했다.

한기평도 SK온의 영업실적 회복 시기 및 수준과 추가 자본조달 규모를 모니터링하겠다고 했다.

국내 신용평가 3사는 SK이노베이션과 SK E&S의 신용등급을 'AA(안정적)'로, SK온은 'A+(안정적)'로 동일하게 평가하고 있다.

한신평은 흡수합병되는 SK E&S에 대해 합병기일 이후 합병법인의 신용도를 감안해 신용도를 부여하겠다고 밝혔다.

[출처: 한국신용평가]

hskim@yna.co.kr

김학성

hskim@yna.co.kr

함께 보면 도움이 되는

뉴스를 추천해요