[노현우의 채권분석] 안 밀려서 문제

(서울=연합인포맥스) 23일 서울 채권시장은 미국 정치 이슈와 외국인 거래를 주시하며 관망 분위기를 나타낼 것으로 전망한다.

조 바이든 대통령의 대선 후보 사퇴 소식은 뉴욕 금융시장에 별다른 영향을 주지 않았다.

전일 기술주가 반등한 가운데 유가는 내리고 장기 금리의 상승세는 진정됐다. 오로지 정치 이슈 영향이라 보긴 어렵지만 채권시장엔 나쁘지 않은 분위기다.

전일 미국 2년 국채 금리는 0.40bp 올라 4.5190%, 10년 금리는 1.30bp 상승해 4.2540%를 나타냈다.

최근 트럼프 트레이드에 일부 조정을 받자 레벨 부담이 줄어 다시 매수세가 유입됐다고 보는 시각도 있다.

전일 별다른 지표 발표는 없었다. 이번 주 2분기 미국 국내총생산(GDP)과 개인소비지출(PCE) 인플레 지표를 대기하는 모양새다.

◇ 진짜 내러티브(이야기)는 디스인플레

시장의 가장 큰 관심사는 오는 26일 발표되는 6월 PCE 물가 지표다. 글로벌 금리의 본류로 볼 수 있는 셈이다.

디스인플레 추이 자체는 예고된 상황이다. 클리블랜드 나우 캐스팅은 근원 PCE가 전월 대비 0.01% 하락하고 PCE는 0.01% 오르는 데 그칠 것으로 보고 있다.

CME페드워치에 따르면 채권시장이 9월 인하 가능성을 93% 정도 반영한 상황에서 추가 기대를 키울 재료로 작용하진 않을 것으로 전망된다.

복병으론 미국 국내총생산(GDP)이 꼽힌다. 시장 컨센서스는 1.9% 증가율(전기 대비, 연율) 정도로 형성돼 있다. 지난 1분기 1.4%보다 오름세가 가팔라졌을 것으로 전망됐다.

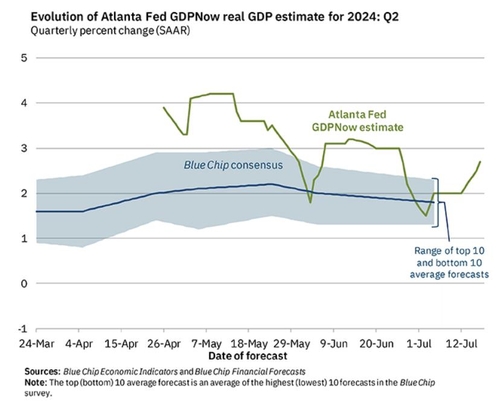

최근 소매 판매 등 경제 지표가 견조한 모습을 보이자 GDP 상방 서프라이즈 우려도 커지고 있다. 애틀랜타 연은의 GDP 나우는 2분기 GDP가 2.7% 증가율을 나타낼 것으로 추정했다.

GDP가 튈 경우 금리인하 시점과 이후 인하 속도에 대한 기대는 되돌려질 여지가 있다. 잠재적 매수 기회로 볼 수 있는 셈이다.

◇ 9월 인하 굳어지자 급해지는 마음…"매수 기회 안 오면 어쩌나"

포지션을 늘리지 못한 시장 참가자들은 매수 기회를 탐색하고 있다.

국고 3년 기준 조달금리와 차이가 46bp 수준으로 역 캐리가 지속하는 상황에서 금리가 튀었을 때 매수해 자본이익 기회를 확보한다면 더 나은 선택이 될 수 있다. 그간 역 캐리 비용을 아끼는 셈이다.

다만 연준의 9월 인하가 굳어지는 상황에서 마음이 분주해지는 것은 어쩔 수 없다. 이대로 지표 둔화가 지속하고 금리가 눌린다면 좋은 매수 기회가 오지 않을 수 있어서다. '밀리면 사자' 전략의 허점인 셈이다.

뮤추얼 펀드 등 실수요 자금도 유입되면서 금리에 하방 압력을 가하고 있다. 이들이 현물 매수 전 '캐쉬 드래그(Cash drag)' 등 기회 손실을 막고자 선물을 먼저 매수했을 가능성도 제기된다.

생각보다 채권시장 분위기가 안정적인 상황에서 포지션을 채우지 못했을 경우 위험이 더 크게 느껴지는 형국이다.

통화당국의 메시지에 비해 시장 기대가 과도한 것은 사실이다.

다만 향후 '빅 컷' 또는 연속 인하 가능성을 염두에 둔다면 이러한 기대가 틀렸다고 단언하기도 어렵다. 통화당국이 단호하게 언급한다면 조정받겠지만 시장 안정을 꾀하는 통화당국도 꺼려지는 선택지다.

대내적으론 오는 25일 발표되는 7월 국고채 발행계획이 재료로 작용할 수 있다. 신속 집행 영향 등에 올해 상반기 상당 규모 국고채가 발행된 상황이라 물량 감소는 예고된 상황이다.

이달 30년 물량이 얼마나 줄어들지 시장 참가자들은 촉각을 곤두세우고 있다. 국고채 발행계획 발표 전까지 초장기 커브 움직임엔 긴장감이 감돌 것으로 보인다.(금융시장부 차장)

애틀랜타 연은

연합인포맥스

hwroh3@yna.co.kr

노현우

hwroh3@yna.co.kr

함께 보면 도움이 되는

뉴스를 추천해요