주가 30만원 뚫은 한화에어로스페이스, 그룹 시총 37% 차지

방산시장 우호적 수급 지속…2021년 이후 주가 900%↑

2분기 영업이익 165%↑ 전망…하반기 개선세 이어갈 듯

(서울=연합인포맥스) 김학성 기자 = 연일 최고가를 경신해 온 한화에어로스페이스[012450] 주가가 마침내 30만원을 넘어섰다.

국내외 방산 수요 증가에 힘입어 올해에만 주가가 130% 오르며 한화그룹 내에서 차지하는 시가총액 비중도 37%에 달했다.

[출처: 연합뉴스 자료사진]

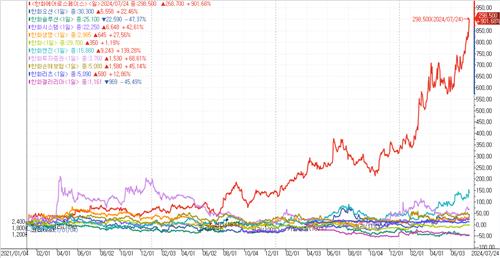

25일 연합인포맥스(화면번호 3195)에 따르면 한화에어로스페이스는 전날 4% 상승하며 29만8천500원에 거래를 마쳤다.

종가는 30만원 아래에서 형성됐지만 장 중 한때 30만7천500원까지 올랐다. 한화에어로스페이스 주가가 30만원을 웃돈 것은 이번이 처음이다.

한화에어로스페이스 주가는 올해 130% 상승하며 다른 한화 계열사를 압도했다.

2021년으로 범위를 넓히면 상승세는 더욱 두드러진다. 2021년 이후 한화에어로스페이스 주가는 900% 이상 올랐다.

이렇다 보니 한화에어로스페이스가 한화그룹 시가총액에서 차지하는 비중도 37%에 육박했다.

우선주를 제외하고 국내 증시에 상장된 한화 계열사는 총 11곳인데, 한화에어로스페이스는 15조1천억원의 시가총액을 기록하며 한화오션(9조3천억원)과 한화솔루션(4조3천억원), 한화시스템(4조2천억원) 등을 제쳤다.

한화에어로스페이스는 외국인 지분율도 38%로 한화 계열사 가운데 가장 높았다.

한화에어로스페이스(빨강·902%) [출처: 연합인포맥스]

이처럼 최근 한화에어로스페이스 주가가 치솟은 배경에는 방산업 호황이 있다.

최근 글로벌 방산시장은 높아진 지정학적 긴장에 발맞춰 우호적인 수급 여건이 이어지고 있다.

스톡홀름국제평화연구소에 따르면 지난해 세계 국방비 지출은 2조3천936억달러(약 3천300조원)로 전년 대비 약 7% 증가했다. 특히 러시아-우크라이나 전쟁의 영향으로 북대서양조약기구(NATO) 회원국의 군비 확충 기조가 뚜렷했다.

한국도 국방중기계획에 따라 방위력 개선비 지출 규모를 계속 늘려갈 전망이다.

이같이 높은 수요에 근거해 한화에어로스페이스는 지상방산에서만 30조원 이상의 수주잔고를 확보했다.

한화에어로스페이스는 2021년 호주 K9 자주포를 시작으로 이집트와 폴란드, 루마니아 등 대형 해외 수주를 연달아 따내며 수주잔고를 크게 늘렸다.

방산업은 국내보다 해외 수주의 수익성이 더 높은 것이 특징이다.

한국기업평가는 "초기 납품 과정에서 신규 프로젝트들의 높은 채산성이 확인되고 있다"며 "중기적으로 실적 개선 추세가 지속될 것"이라고 분석했다.

아울러 한화에어로스페이스는 오는 9월 1일 비방산·항공 부문 인적분할을 완료해 사업 전문성을 강화할 예정이다.

증권가에서는 올해 하반기를 지나며 한화에어로스페이스의 실적 개선세가 가파르게 나타날 것으로 보고 있다.

연합인포맥스가 최근 1개월 이내 보고서를 발표한 국내 7개 증권사의 실적 전망치를 집계한 결과, 한화에어로스페이스의 2분기 영업이익은 2천193억원으로 전년 동기 대비 165% 증가할 것으로 예상된다.

K9과 천무의 폴란드 수출 물량 인도분을 수익으로 인식하며 실적이 개선될 것이라는 관측이다.

3분기와 4분기 영업이익 전망치는 각각 2천684억원과 4천123억원으로 이보다 높다.

장남현 한국투자증권 연구원은 "현재와 같은 지상 무기 초과 수요 국면이 유지되는 이상, 글로벌 시장 점유율 1위 K9을 원하는 국가는 지속해 등장할 것"이라고 내다봤다.

한화에어로스페이스는 오는 31일 2분기 실적을 발표할 예정이다.

[출처: 연합뉴스 자료사진]

hskim@yna.co.kr

김학성

hskim@yna.co.kr

함께 보면 도움이 되는

뉴스를 추천해요