상반기 음식료 주가 25% 상승했지만…신한證 "밸류에이션 여전히 매력"

(서울=연합인포맥스) 송하린 기자 = 상반기 음식료 업종 주가가 연초 대비 24.9% 상승하면서 적정 밸류에이션에 대한 시장의 고민이 많은 와중에 밸류에이션 매력은 여전하다는 분석이 나왔다.

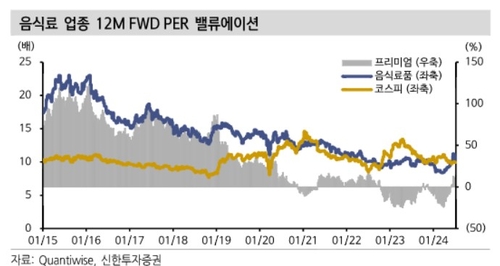

조상훈 신한투자증권 연구원은 26일 "현재 음식료 업종의 밸류에이션은 상승 초입 국면으로 부담스럽지 않다고 판단한다'며 "현재 음식료 업종의 12개월 예상 주가 수익 비율은 10.5배로 여전히 밴드 하단에서 거래 중"이라고 말했다.

조 연구원은 "코스피(9.4배) 대비 12.1% 프리미엄 수준으로 과하지 않다"며 "오히려 과거 10개년 평균 코스피 대비 프리미엄 27%와 비교했을 때 밸류에이션 매력을 보유하고 있다"고 분석했다.

그는 "음식료 업종은 필수소비재 성격으로 수요의 가격 탄력성이 낮고 경기 하강 국면에서 성장 둔화 폭이 작아 경기 방어적인 특성을 보여 통상적으로 방어주로 분류돼 왔다"며 "하지만 해외 모멘텀을 바탕으로 방어주가 아닌 주도주로서의 면모가 부각되는 시점"이라고 언급했다.

최선호 주로는 CJ제일제당과 농심을 꼽았다.

조 연구원은 "CJ제일제당은 K-푸드(음식)의 대장으로 과거 '비비고 만두'를 핵심 제품으로 선정해 세계화에 앞장서 왔다"며 "K-푸드 열풍을 견인하고 있는 카테고리는 단연 라면으로, 농심은 수많은 메가 브랜드를 통해 해외 시장 침투율을 높였고 미국 2공장 내 신규 설비가 올해 4분기부터 가동 예정"이라고 말했다.

hrsong@yna.co.kr

송하린

hrsong@yna.co.kr

함께 보면 도움이 되는

뉴스를 추천해요