국내외 전망 엇갈린 테슬라…모건스탠리 "최선호주" vs KB證 "운용 비중 축소"

(서울=연합인포맥스) 송하린 기자 = 글로벌 전기차 대장주 테슬라에 대한 국내외 전망이 엇갈렸다.

모건스탠리는 미국 자동차 섹터 '최선호주(top pick)'으로 꼽았는데, KB증권은 운용 비중을 축소하라고 권고했다.

김세환 KB증권 연구원은 30일 테슬라에 대해 "긍정적 현금 흐름을 기대하긴 이르다"며 "운용 비중 축소를 권고한다"고 말했다.

김 연구원은 "차량 가격 할인에도 판매 대수 감소로 마진 압박이 이어지고 있다"며 "2분기 실적에서 내년 상반기 예정이던 신규 출시 차량의 언급이 없었으며, 로보택시 발표는 10월로 연기됐다"고 우려했다.

그는 "트럼프 리스크인 관세 부담으로 멕시코 기가팩토리 건설 계획은 보류됐다"며 "사이버트럭의 판매는 호조를 보였지만, 현금흐름은 내년부터 긍정적일 것"이라고 예상했다.

상대 주가도 높은 수준으로 분석했다.

김 연구원은 "2분기 영업마진은 8.7%로 고점 대비 10.5%포인트 감소했으며 12개월 선행 자기자본이익률(ROE)은 12.2%로 감소 추세"라며 "반면 주가 멀티플과 장기이익 성장성을 반영한 주가는 동종 업종 및 시장보다 높다"고 지적했다.

테슬라의 12개월 주가수익비율(PER)은 78.0배로 S&P500 평균 20.6배를 크게 상회하고 있다.

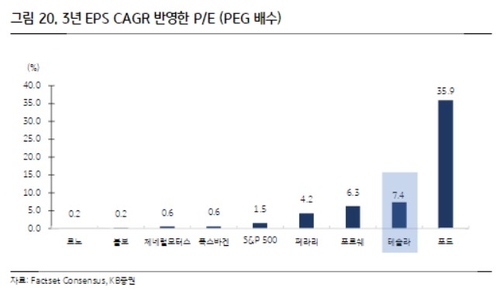

향후 3년 주당순이익(EPS) 연평균 성장률(CAGR) 10.5%를 반영한 주가이익증가비율(PEG) 배수는 7.4배로 시장 1.5배보다 높은 수준이다.

이에 반해 애덤 조너스 모건스탠리 애널리스트는 29일(현지시간) 테슬라를 미국 자동차 섹터의 최선호주를 종전 포드 대신 테슬라로 교체했다. 테슬라 목표 주가는 310달러, 투자 등급은 '비중 확대'로 상향했다.

조너스는 테슬라가 지난 2분기 대규모 구조조정을 통해 향후 긍정적인 현금흐름을 창출할 수 있는 수준으로 손익분기점을 낮췄다고 평가했다.

기존 내연기관 자동차 업체들이 전기차 확대 계획을 철회하면서 테슬라가 전기차 시장에서 더 지배적인 위치를 차지할 것으로 전망했다.

테슬라가 가진 에너지 저장 시장에서의 강점은 인공지능(AI)의 막대한 전력 수요 증가 호재를 향유할 것으로 봤다. 테슬라 자율주행과 AI를 장착한 로봇 등의 전망이 밝다고 기대했다.

hrsong@yna.co.kr

송하린

hrsong@yna.co.kr