NH證 2Q 채권운용 살펴보니…국채 늘린 시가북·회사채 늘린 매도북

(서울=연합인포맥스) 송하린 기자 = NH투자증권이 지난 2분기 국채 중심으로 채권 시가북 비중을 소폭 늘리며, 금리 하락기 운용수익을 챙겼던 것으로 나타났다.

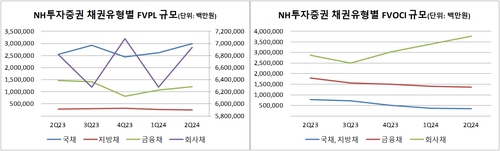

2일 NH투자증권이 공시한 대차대조표(BS)를 살펴보면 NH투자증권은 올해 2분기 국채, 지방채, 금융채, 회사채 등 채권 회계처리 시 단기매매증권(FVPL, 시가북)과 매도가능증권(FVOCI, 매도북) 비중을 67.5대 32.5로 가져갔다.

작년 2분기 67.1대 32.9 비중이었던 것과 비교하면 시가북 비중을 소폭 늘렸다.

시가북으로 분류된 채권은 당기손익에 반영되고, 매도북으로 분류된 채권은 기타포괄손익으로 인식되며 당기손익에 영향을 미치지 않는다.

대부분의 증권사는 시장금리 하락 국면에서 시가북 비중을 70~80% 수준으로 가져가 채권평가이익을 누리다가, 지난 2022년 시장금리 급등장에서 대규모 채권 운용 손실을 피하지 못한 바 있다. NH투자증권도 그중 하나였다.

그러자 NH투자증권은 채권평가손익을 방어하기 위해 시가북 비중을 지난 2022년 말 시가북 비중을 63.4%까지 축소했다. 그 결과 지난해부터는 시가북 비중을 60% 후반대 수준으로 유지하고 있다.

NH투자증권 채권운용 담당자는 "지난 2022년 금리인상기 때 운용손실 이후 손익변동성 감소를 위해 이전 대비 FVOCI 비중을 확대했다"며 "그 결과 운용투자 손익(이자수지 포함)이 지난해 하반기 3천890억원, 올해 상반기 5천426억원으로 안정적 추세를 유지했다"고 설명했다.

하지만 올해 2분기에는 작년 동기와 직전 분기(66.4%)보다 시가북 규모를 소폭 키웠다는 특징이 있다.

채권유형별로 세부적으로 살펴보면 국채의 시가북 규모를 지난해 2분기 2조5천500억원에서 올해 2분기 2조9천900억원까지 4천400억원 늘렸다. 그만큼 국채 및 지방채의 매도북 규모는 같은 기간 4천300억원 줄어들며 3천400억원까지 축소됐다.

회사채는 시가북과 매도북 모두 규모가 늘었는데, 매도북으로 분류한 규모가 더 컸다. 시가북 규모는 6조9천억원으로 작년 동기보다 1천억원 늘었다면, 매도북 규모는 3조8천억원으로 같은 기간 8천900억원 확대됐다.

금융채는 전체 규모가 축소됐다. 시가북과 매도북으로 분류된 규모가 각각 1조2천억원과 1조4천억원으로, 작년 동기보다 300억원, 4천300억원 줄었다.

이에 대해 증권가에서는 두 가지 해석을 내놨다.

증권사 한 관계자는 "손익계산서에 바로 꽂히는 FVPL 계정은 변동성을 줄이는 게 가장 중요하다"며 "금리 인하 사이클이 예상되니까 국채가 무리 없이 평가이익이 날 수 있다고 판단한 듯하다"고 말했다.

증권사 다른 관계자는 "금리가 많이 떨어진 상황에서 대부분의 증권사가 국채 중심으로 트레이딩 해서 이익을 시현하고, 회사채는 매도가능계정으로 가져가 이익을 이연시키는 방식으로 대처했을 것"이라며 "문제는 금리가 더 떨어지면 2분기 운용수익을 많이 반영해 놓은 것에 대해 고민스러울 수 있다"고 설명했다.

한편으로는 리스크관리 차원일 수 있다고도 바라봤다.

채권운용 한 관계자는 "증권사 쪽에 위험가중자산(RWA)을 보수적으로 적용하면서 크레디트채권을 많이 못 가져가게 했다"며 "역캐리 걱정보다는 RWA 때문에 매매가 잦은 시가북에서는 캐리를 생각하지 않고 유동성이 좋은 국채를 통해 자본차익으로 승부를 내라는 기조가 굳어졌다"고 말했다.

hrsong@yna.co.kr

송하린

hrsong@yna.co.kr