KB증권, 삼성화재 목표가 43만5천원…"이익·자본 안정성 재확인"

(서울=연합인포맥스) 서영태 기자 = 삼성화재 주가가 현 수준보다 30% 가까이 상승한다는 전망이 나왔다.

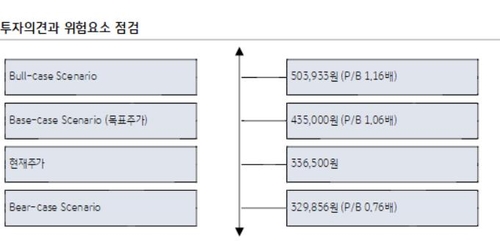

강승건 KB증권 연구원은 16일 보고서를 통해 삼성화재의 목표주가를 43만5천 원으로 유지한다고 밝혔다. 지난 14일 종가는 33만6천500 원이다. 강승건 연구원은 12개월 선행 주당장부가치(BVPS)인 41만1천171 원에 목표 멀티플 1.1배를 적용해 목표가를 산출했다.

강 연구원은 삼성화재의 재무적 안정성이 높다고 평가했다. 삼성화재의 지급여력비율(K-ICS)은 278.9%다. K-ICS(Korean-Insurance Capital Standard)는 보험사가 고객에게 보험금을 안정적으로 지급할 수 있는지 보여주는 지표다. 숫자가 높을수록 안정성이 높다.

삼성화재는 금리 하락기에도 K-ICS를 방어할 수 있다고 평가됐다. 금리 하락기에는 보험사가 굴리는 돈(채권 같은 자산)과 줘야 할 돈(부채)의 가치가 상승한다. 이때 부채의 듀레이션(만기)이 자산보다 길 경우 줘야 할 돈의 가치가 더욱 오른다. 하지만 삼성화재는 자산의 듀레이션이 부채보다 길다. 금리가 올라도 고객에게 보험금을 안정적으로 지급할 수 있는 구조다.

강 연구원은 삼성화재의 수익성도 안정적이라고 평가했다. 삼성화재의 2분기 보험계약마진(CSM) 환산배수는 소폭 내려갔다. CSM(Contratual Service Margin)은 신계약 CSM과 보유계약 CSM으로 구분되는 수익성 지표다. CSM 환산배수는 신계약 CSM을 월납환산초회보험료로 나눈 값으로, 높을수록 같은 보험료를 받아도 판매이익이 높다. 삼성화재가 새로 판매한 보험계약의 수익성이 조금 낮아진 셈이다. 그럼에도 보유 CSM의 안정적인 성장은 이어지고 있다.

삼성화재는 배당도 늘려갈 전망이다. 중기 목표 주주환원율 50%를 고려할 때 주당배당금(DPS)이 2024년(2만 원)·2025년(2만3천 원)·2026년(2만6천 원) 등으로 전망됐다.

강 연구원은 삼성화재를 최선호종목으로 유지했다. 강 연구원은 "신계약 판매 경쟁 심화와 금리 하락, 감독당국의 제도 변경 이슈 등으로 보험업종에 불확실성이 존재한다"면서도 "삼성화재의 낮은 이익 변동성과 높은 K-ICS는 투자자의 불확실성을 축소하는 요인으로 작용할 것"이라고 판단했다.

ytseo@yna.co.kr

서영태

ytseo@yna.co.kr