한기평 "한화그룹 신용도, 화학·태양광 실적 반등에 달려"

한화솔루션 그룹 매출 비중 28%…"재무위험 부각"

한화그룹 2021~2023년 EBITDA 이익률 10.5%→7.9%→6.9%

(서울=연합인포맥스) 김학성 기자 = 한화그룹의 신용도 방향성이 화학과 태양광 사업의 실적 반등에 달렸다는 분석이 나왔다.

자구 계획을 통한 차입 부담 완화도 중요한 요인으로 꼽혔다.

유준위 한국기업평가 수석연구원은 29일 온라인으로 개최한 한기평 그룹분석 세미나에서 "그룹 신용도에 하방 압력이 있는 상태"라며 이렇게 분석했다.

그는 한화솔루션[009830]과 한화에어로스페이스[012450]의 그룹 내 매출 비중이 지난해 기준 각각 28%, 20%에 달한다며 이들 계열사가 그룹 전체 신용도에 미치는 영향이 결정적이라고 강조했다.

[출처: 한국기업평가]

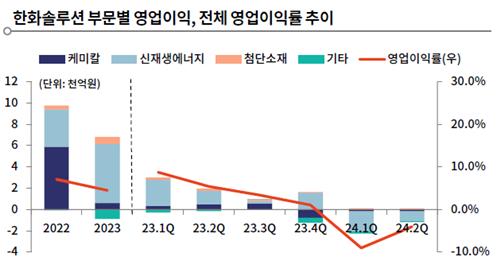

한화에어로스페이스는 방산 호황에 힘입어 신용도를 유지할 가능성이 높지만, 한화솔루션은 주력인 화학과 태양광 사업 부진 탓에 재무위험이 부각되고 있다고 지적했다.

유 연구원은 "한화솔루션 케미칼부문은 지난해 4분기 이후 적자가 지속되고 있고, 태양광은 미국 내 중국산 모듈 공급 과잉으로 올해 1분기 이후 적자가 이어지고 있다"며 "증설 부담이 겹치며 순차입금이 빠르게 증가하는 모습"이라고 짚었다.

그러면서 한화솔루션의 EBITDA(상각 전 영업이익) 대비 순차입금 비율이 하향 변동 요인인 3.5배를 초과했다고 덧붙였다.

태양광 사업은 하반기 실적 반등이 가능할 것으로 전망했다. 미국의 대중국 관세가 강화되고 빅테크 기업의 신재생에너지 기반 전력 수요가 꾸준히 증가하고 있다는 이유에서다.

다만 그간 축적된 재고 부담이 커 재고 소진 속도를 모니터링할 것이라고 부연했다.

유 연구원은 오는 11월 미국 대선 결과에 따른 태양광 제품 보조금 변동 여부가 재무안정성 개선 속도에 영향을 줄 것이라고 분석했다.

그는 화학 사업 역시 하반기에 증설 부담 완화가 가시화하고 중국의 경기 부양책 효과가 나타나며 업황이 일부 회복될 것으로 관측했다.

한화솔루션은 이달 7천억원 규모의 신종자본증권을 발행해 자본을 확충했다.

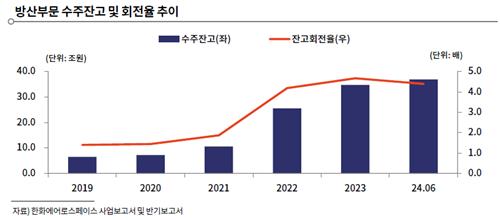

한화그룹의 방산과 조선 부문은 확대된 수주잔고를 바탕으로 수익성을 개선할 것으로 전망됐다.

그룹 전체의 EBITDA 이익률은 2021년부터 지난해까지 3년 연속 감소(10.5%→7.9%→6.9%)한 것으로 나타났다. 같은 기간 EBITDA 대비 순차입금 비율은 3.77배에서 6.13배로 증가했다.

[출처: 한국기업평가]

hskim@yna.co.kr

김학성

hskim@yna.co.kr

함께 보면 도움이 되는

뉴스를 추천해요