두산밥캣 상장폐지 철회…"오버행 불거질 가능성"

주매청 사라진 두산밥캣, 목표주가 6만6천원으로 하향

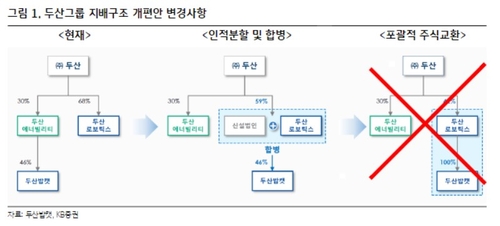

(서울=연합인포맥스) 송하린 기자 = 두산그룹이 지배구조 개편안을 일부 수정하면서, 두산밥캣 대주주가 두산에너빌리티에서 두산로보틱스로 바뀌는 이벤트로 전환됐다.

이에 따라 증권가에서는 두산밥캣 주가에 대해 오버행 이슈가 불거질 가능성이 제기됐다.

정동익 KB증권 연구원은 30일 "두산밥캣 최대 주주가 될 두산로보틱스는 아직 충분한 규모의 매출이 발생하고 있지 않을 상황에서 연구개발(R&D)과 설비투자(Capax)의 필요가 크다"며 "차입금 상환에 대한 부담도 있다"고 말했다.

두산로보틱스는 두산에너빌리티 신설법인과의 합병으로 3월 말 기준 유동성장기부채 2천491억원, 회사채 3천986억원, 장기차입금 700억원 등 총 7천177억원의 금융부채가 발생할 것으로 추정된다.

정 연구원은 "고배당에 대한 유인이 크다고 볼 수 있지만, 두산로보틱스가 향후 두산밥캣 지분 일부 매각을 통해 차입금 상황을 시도할 가능성도 완전히 배제할 수는 없다"며 "이 경우 오버행 이슈가 불거질 가능성이 있다"고 예상했다.

두산밥캣 기존 주주 주가매수청구권 소멸에 따른 실망 매물과 더불어 실적 하향 등의 압박도 우려된다.

이한결 키움증권 연구원은 "고금리 장기화와 강달러 지속에 따른 불안정한 매크로 환경에 건설장비 수요 개선 속도가 더딘 상황"이라며 "실적 추정치를 하향 조정해 목표주가를 6만6천원으로 내린다"고 설명했다.

현재 주가는 주주가치를 훼손하는 지배구조 개편에 대한 실망감으로 글로벌 경쟁사 대비 저평가 구간이라고 판단했다. 12개월 선행 주가수익비율(PER) 5.3배 수준이다.

한편 두산그룹의 새 지배구조 개편안도 '두산에너빌리티' 주주의 동의가 관건일 것으로 해석된다. 두산에너빌리티 연결손익의 대부분을 차지하는 핵심 자회사인 두산밥캣이 분할돼 나가는 것이기 때문이다.

이동헌 신한투자증권 연구원은 "두산에너빌리티, 두산로보틱스 기존 주주의 과도한 주매청 신청, 임시 주주총회 안건 부결 시 전체 지배구조 재편이 무산될 가능성이 있다"며 "감독기관의 정정 요구가 추가될 경우 일정이 지연될 우려가 있다"고 말했다.

hrsong@yna.co.kr

송하린

hrsong@yna.co.kr