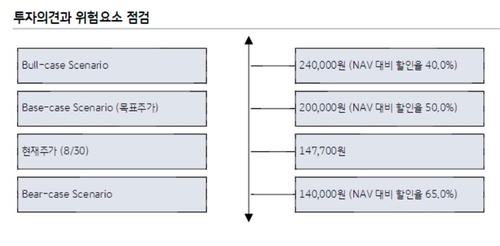

KB증권, 삼성물산 현재가보다 37% 높은 20만원 목표가 제시

(서울=연합인포맥스) 서영태 기자 = KB증권이 삼성물산 목표가로 전날 종가(14만6천 원)보다 37%가량 높은 20만 원을 3일 제시했다.

장문준 KB증권 연구원은 보고서를 통해 "건설 부문에서 1조 원 수준의 영업이익을 지탱하는 가운데 비건설 부문 이익 기여도가 추세적으로 증가해 사업 포트폴리오의 힘이 나타난다"며 투자의견 '매수'를 냈다.

장 연구원은 "수소·태양광·소형모듈원전 등 새로운 성장동력 투자가 다양하게 전개되는 가운데 펀더멘털 개선을 주주환원으로 이어갈 준비가 됐다"고 평가했다.

삼성물산 건설 부문은 이익구조를 지탱하고 있다. 지난해 1조 원을 돌파한 건설부문 영업이익은 올해 1조1천억 원, 내년에 1조2천500억 원을 기록할 전망이다. 많은 건설업체가 원가 이슈로 고전하는 것과 달리 삼성물산 건설부문은 가격 전가력이 높은 서울 중심의 주택사업을 전개하고 있다. 반도체공장 건설 등을 맡은 하이테크 부문의 안정적인 사업전개도 연간 1조 원 이상의 영업이익을 이어갈 요인이다.

비건설 부문의 이익 기여도는 계속 늘어날 전망이다. 2018년 30%에 불과했던 비건설 부문의 영업이익 기여도는 2022년부터 60% 중반을 기록하고 있다. 삼성물산이 자회사로 두고 있는 삼성바이오로직스와 삼성바이오에피스 등이 실적에 크게 기여하고 있다.

향후 주주환원도 기대된다. 삼성물산은 올해 4월을 시작으로 2026년까지 보유 자사주를 모두 소각할 계획이다. 장 연구원은 "적극적인 주주환원 자세를 고려하면 향우 배당 성향의 상승을 합리적으로 기대해볼 수 있다"고 말했다.

ytseo@yna.co.kr

서영태

ytseo@yna.co.kr