한발 물러난 두산그룹…'주식 교환 합병' 철회 의미는

[https://youtu.be/fpkKvXvZZhs]

※ 이 내용은 9월 3일(화) 오후 4시 연합뉴스경제TV의 '경제ON' 프로그램에서 방영된 콘텐츠입니다. (출연 : 김경림 연합인포맥스 기자, 진행 : 이민재)

▲영상제목

: '한발 물러난 두산그룹…'주식 교환 합병' 철회 의미는ㅣ 경제온 취재파일 240902

▲썸네일: 한발 물러난 두산그룹…'주식 교환 합병' 철회 의미는

▲해시태크: 두산, 두산로보틱스, 두산밥캣, 박정원, 합병

[이민재 앵커]

두산그룹이 약 한달반만에 두산로보틱스의 두산밥캣에 대한 포괄적 주식교환식 합병을 포기했습니다. 그럼에도 두산밥캣을 두산로보틱스의 자회사로 이관하는 사업 개편 작업은 지속될 예정인데요. 두산그룹이 이토록 구조 개편에 의지를 보이는 이유는 무엇인지, 또 어떤 맹점이 있는지 기업금융부 김경림 기자가 정리했습니다.

[앵커멘트] 두산그룹의 그룹 구조 개편안에 어떤 변화가 있던 것인가.

#자막. 두산밥캣 주주 달래기…상폐는 물렀지만 구조 개편 지속

지난주 두산그룹이 두산밥캣과 두산로보틱스 주식을 교환해 합병하려던 계획을 전면 철회한다고 발표했습니다. 대신 두산밥캣이 포함된 두산에너빌리티 신설 법인과 두산로보틱스 간 합병은 유지하는 절충안을 내놨습니다. 이로써 두산밥캣의 상장은 유지되는데요. 다만, 두산밥캣을 두산에너빌리티에서 떼어내 두산로보틱스로 가져가는 두산그룹 지배구조 개편안의 큰 틀에는 변함이 없다고 볼 수 있습니다.

[앵커 멘트] 그런데 법적으로는 합병 비율 자체가 문제가 되진 않았는데. 주주 반대, 당국 압박도 사실상 심적인 부담일 뿐, 기술적으로는 괜찮던 거 아니냐. 혹시 어떤 중요한 걸림돌이 있는 건 아녔는지.

#자막. 국민연금이라는 변수…주매청 행사는 복병

국민연금은 두산에너빌리티 지분 6.85%를, 두산밥캣 지분 7.22%를 보유하고 있습니다. 만약 국민연금이 주식매수청구권을 행사하면 두산에너빌리티가 설정한 매수 한도 6천억원을 훌쩍 넘기기 때문에 합병이 무산될 수 있습니다.

국민연금이 반대를 할 수 있다는 가능성도 무시할 수 없는 요인이었습니다. 앞서 국민연금이 SK이노베이션과 SK E&S의 합병안을 반대하면서 주주가치 훼손을 이유로 들었기 때문이죠.

[앵커 멘트]

#자막. 상장사 합병 평가 방식이 문제 핵심…합병 비율 바뀔까

이제 관전 포인트는 인적분할한 비상장 법인의 가치 평가라고 할 수 있는데요. 신설법인의 자산은 두산밥캣 지분과 차입금 7천억원 등으로 구성됩니다.

일단 핵심은, 두산그룹이 기존의 상장사 기준 합병 비율을 보류한다는 것인데요. 즉, 그간 시장과 당국으로부터 가장 지적을 받았던 '주식의 시가 기준 합병 비율 산정' 방식에 손을 대겠다는 뜻입니다. 아무리 법적으로는 문제가 없다고 하더라도, "시장과 주주의 지지를 받지 못한다면 강행할 수 없다"는 게 회사 측의 입장입니다.

#자막. 비상장사 평가 방식 적용…자산·수익 가치 검토

그럼 이제 어떤 방법을 쓸 것인가. 두산그룹은 이번에 합병 비율을 재산정할 때, 비상장사 평가 방식으로 다시 계산해본다고 합니다.

비상장사의 합병은 상장사와 달리 산식이 훨씬 복잡한데요. 일단, 자산 및 부채 등을 포함하는 기업의 '본질가치'와, 과거 몇개년 또는 미래 몇년의 영업이익, 현금흐름 등을 따지는 '수익가치' 등으로 구성됩니다.

두산에너빌리티가 보유한 두산밥캣의 지분율은 46.06%, 유통 주식 수 기준으로는 약 4천604만주에 이릅니다. 지난 29일 종가를 반영했을 때의 지분 가치는 약 1조9천억원이 넘습니다. 이론대로 계산하면 두산에너빌리티에서 인적분할되는 비상장 신설 법인이 갖게 되는 지분 가치만 이 정도는 된다는 뜻입니다.

두산에너빌리티에서 이관되는 차입금 등도 고려해야 합니다. 이 차입금만 대략 7천억원 정도 된다고 합니다. 지분가치에서 차입금 등을 빼면 1조원이 넘는단 뜻이죠.

[앵커 멘트] 사실 근데 비상장사로 인적분할 한 뒤에, 두산밥캣 사업을 넘긴 뒤 두산로보틱스와 합병한다는 방법은 기존과 동일하지 않냐. 그럼, 당초에는 왜 비상장사 기업가치 평가를 쓰지 않고, 두산밥캣의 주식 시가로 합병 비율을 정한 것인가.

저도 예전부터 의아했던 부분이 어떻게 '비상장법인'으로 인적분할한 뒤에, 합병 비율을 상장사에서 쓰는 방식인 주식의 시가로 적용하냐였는데요.

이에 대해 정확한 '매뉴얼'이 없습니다.

일단 상장사를 '인적분할'하면 새롭게 분할된 법인은 비상장사가 됩니다. 대표적인 사례가 2021년 SK텔레콤에서 분할한 SK스퀘어죠. 분할만으로는 비상장사가 되기 때문에 다시 분할 상장을 했죠.

두산에너빌리티에서 인적분할한 회사도 비상장사가 되고 여기에 두산밥캣의 사업부와 차입금 등이 이관되는 건데요. 두산 측 설명은 이렇습니다. '해당 비상장법인의 실질적인 가치가 두산밥캣 지분밖에 없기 때문에 두산밥캣의 주식 시가로 평가한 것이다.' 아주 틀린 말은 아닌데, 어쨌든 껍데기, 즉 형식은 또 비상장사지 않습니까. 그래서 약간 이현령비현령 꼴로, 비상장사로 보면 비상장사, 상장사로 보면 상장사인 꼴이 되는 겁니다.

여하튼 이번에 두산 그룹이 한발 물러서고 수익가치와 배당 흐름 등을 다시 보겠다고 했기 때문에, 향후 어떻게 합병 비율을 다르게 가져올지가 주안점이라고 할 수 있겠습니다.

[앵커 멘트] 계속 지적이 나왔던 부분이, 알짜 캐시카우를 최소한의 비용으로 가져오고 싶어 한다는 것이었는데. 비상장사 평가 방식 등을 도입하면 그룹 입장에서는 무조건 손해 아닌가. 두산밥캣은 수익성이 좋은 기업이지 않냐.

#자막. 과거 수익이냐 미래 기대냐…평가 방식에 쏠린 눈

이번에 가치 평가를 밥캣이라는 상장사가 아닌, 밥캣을 보유한 '두산에너빌리티에서 인적 분할한 비상장 법인'으로 한다는 점에 주목하실 필요가 있습니다.

비상장사의 가치를 평가하는 데는 여러 가지 방법이 쓰일 수 있는데요. 첫 번째는 순자산 가치와 최근 몇 년간 순손익에 가중 평균을 구하는 방식입니다. 예컨대 최근 3개년이라면 전년도에 가장 많은 가중치를 부여해서 평균을 내는 방식입니다.

두산밥캣의 최근 이익을 한번 볼까요.

2020년에 3천939억원이었던 영업이익은 2021년 5천953억원으로 약 34% 성장합니다. 이듬해인 2022년에는 1조를 돌파하며 44% 이상의 성장률을 구가하는데요. 이런 조단위 영업이익은 지난해 안착해, 무려 1조4천억원에 육박하는 이익을 기록합니다. 과거 이익 성장성을 보면 왜 밥캣이 알짜라고 불리는지 알 수 있습니다.

한번 시점을 미래로 옮겨보겠습니다. 미래에 예상되는 현금흐름, 동종 기업 대비 주가수익비율(PER), 상각전영업이익(EBITDA) 등 다양한 평가 방식이 있는데요. 핵심은 미래의 수익성을 어떻게 보느냐에 따라 평가가 달라질 수 있다는 것입니다.

그럼, 두산밥캣의 '미래 수익'은 어떻게 전망되고 있을까요.

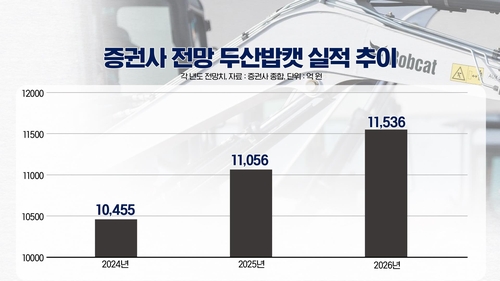

연합뉴스경제TV 제작

최근 3개월간 두산밥캣의 올해 연간부터 2026년까지 실적을 전망한 증권사들의 컨센서스를 모아봤습니다.

일단 올해는 1조455억원으로 전년 대비 무려 25%가량 이익이 줄어든다고 합니다. 이듬해는 1조1천억원, 2026년에도 1조1천500억원대에 그칠 것이라고요. 한마디로, 성장이 정체될 것이라는 얘기네요.

[앵커 멘트] 그럼 기업 가치 평가는 어떻게 되는 건지.

#자막. 미래 수익 기준으로 가치 절하될 우려…경쟁사와 업황 온도 차도

한마디로, 비상장사 평가 방법이 워낙 다양하기 때문에 미래 수익성을 기준으로 평가하면 평가 절하될 수도 있단 겁니다.

두산밥캣 컨퍼런스콜 등에서 나온 시장 전망을 보면, 글로벌 동종 기업 또는 경쟁 기업의 전망과 온도 차가 꽤 있습니다.

두산밥캣의 글로벌 경쟁사라고 하면, 미국의 캐터필러와 일본의 쿠보타 정도로 꼽힐 수 있습니다.

앞서 말씀드렸듯, 밥캣의 2분기 실적은 전년 동기 대비 20% 이상 감소했는데 반면 경쟁사들은 호실적 내지 비슷한 수준입니다.

특히 이 3사의 시장 전망은 크게 갈립니다. 경쟁사들은 북미 건설 경기가 견조하고 회복될 것으로 내다봤습니다. 한마디로 '우리 수익성은 더 좋아질 것이다'란 자신감이죠. 하지만 두산밥캣은 지난 2분기 실적 발표 이후 자료 등을 통해 '부진하다'고 진단했습니다.

두산밥캣의 2024년 2분기 경영실적 자료에는 '북미 수요 둔화 지속', '북미 구매 이연 예상', '소요정체 예상' 등의 전망이 제시되어있습니다.

쿠보타 IR 프레젠테이션. 연합인포맥스 캡처

지금 보시는 게 일본 쿠보타의 실적 자료인데요. 쿠보타의 경우 북미 시장이 기존 수준의 업황을 유지할 것이라고 예상했습니다.

캐터필러 IR 프레젠테이션. 연합인포맥스 캡처.

미국의 캐터필러 역시 "올해 하반기 매출과 수익은 상반기에 비해 약간 높을 것"이라고 전망하는 모습을 보였습니다.

(연합인포맥스 기업금융부 김경림 기자)

※본 콘텐츠는 연합뉴스경제TV 취재파일 코너에서 다룬 영상뉴스 내용입니다.

klkim@yna.co.kr

김경림

klkim@yna.co.kr

함께 보면 도움이 되는

뉴스를 추천해요